Потери, которые маскируются под активы

В учете она может числиться как дебиторская задолженность, но на деле это уже «мертвый груз», который только искажает картину: завышает активы, занижает резервы, вводит в заблуждение управленцев и инвесторов. Безнадежная дебиторка — это не только бухгалтерская проблема, но и стратегическая.

Почему важно грамотно списывать безнадежные долги

Игнорировать или неверно учитывать такие долги — значит рисковать доначислениями, пенями, а также принимать управленческие решения на основе недостоверной информации. Правильное списание — это не избавление от проблем, а профессиональный подход к управлению рисками.

Что такое безнадежная дебиторская задолженность — без иллюзий

Безвозвратный долг: когда «просрочка» становится потерей

Простая просрочка не делает задолженность безнадежной. Но если ясно, что деньги не поступят, наступает обязанность списания. Это может быть спустя месяцы или даже годы — важно признать: вернуть долг невозможно.

Разграничиваем понятия:

- Сомнительная — просрочена, но есть шанс возврата.

- Просроченная — превысила срок оплаты, но еще не факт, что потеряна.

- Безнадежная — по ней есть официальные или фактические основания считать долг безвозвратным.

Когда списание неизбежно: юридические признаки безнадежности

Законодательством установлены четкие основания признания задолженности безнадежной. Главное — наличие документальных подтверждений.

Кого и что можно списать: юридические основания

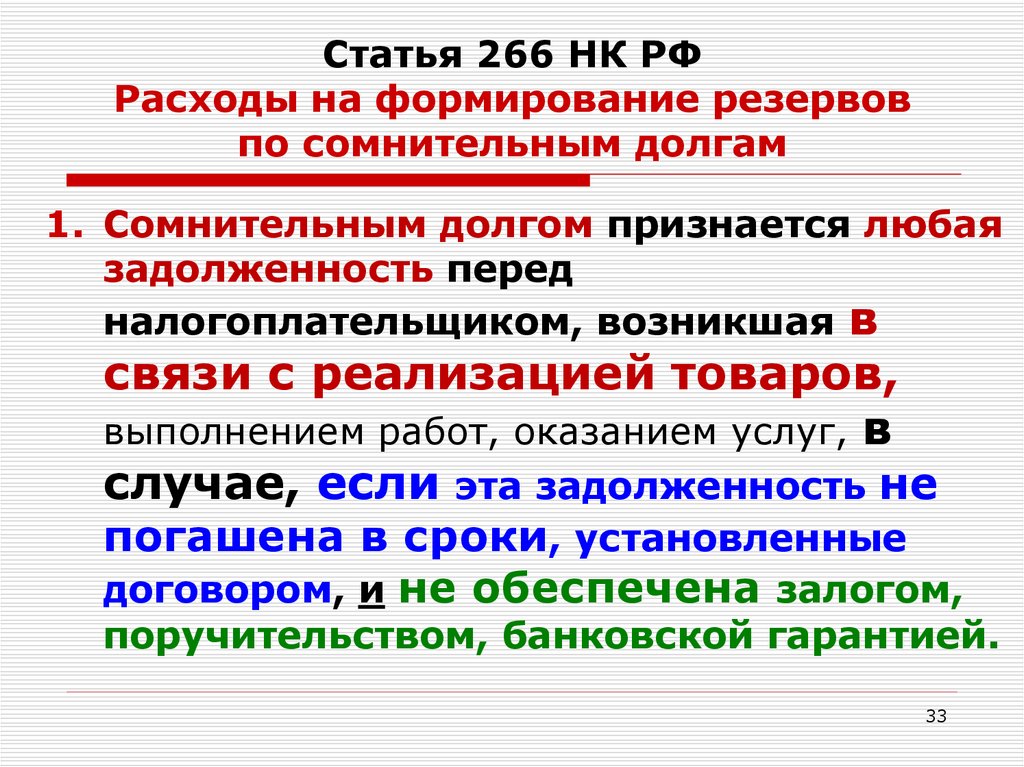

Налоговый кодекс РФ, статья 266, определяет четыре ключевых основания:

- Ликвидация контрагента — подтверждается выпиской из ЕГРЮЛ.

- Истечение срока исковой давности — как правило, 3 года.

- Банкротство физлица — если есть решение арбитража.

- Бесперспективность взыскания — постановление ФССП об окончании исполнительного производства по ст. 46.

Неочевидные исключения

Если контрагент просто «не выходит на связь», это не основание. Также не получится списать долг в налоговом учете, если нет надлежащего документального подтверждения или истек срок создания резерва.

Что должно быть до списания:

- Инвентаризация расчетов — проводится регулярно (форма ИНВ-17, ИНВ-22, приложение по расчетам).

- Акты сверок — подтверждают согласование долга.

- Судебные решения / Постановления ФССП — по делу о взыскании.

- Бухгалтерская справка и приказ руководителя — обязательны для фиксации решения о списании.

Практический чек-лист:

- Проверьте дату и сумму задолженности

- Подтвердите основание для признания долга безнадежным

- Оформите справку бухгалтера (произвольная форма)

- Подготовьте приказ на списание (по шаблону компании)

- Проведите списание в учете

Налоговый учет: списание через резерв или напрямую

Способ №1: Списание через резерв по сомнительным долгам

Кто может использовать: Только компании на ОСНО и работающие по методу начисления.

Порядок:

- Задолженность группируется по сроку просрочки (до 45, от 45 до 90, более 90 дней).

- Резерв создается в размере:

- До 45 дней — 50%

- Более 90 дней — 100%

Ограничение по сумме:

- Размер резерва — не более 10% выручки за отчетный период.

Пример:

Выручка — 20 млн руб.

Резерв не должен превышать 2 млн руб., даже если долгов больше.

Способ №2: Прямое списание на внереализационные расходы

Когда применяется:

- Если резерв не создавался.

- При наличии оснований по ст. 266 НК РФ.

Ограничения:

- Компании на УСН не могут учитывать такие расходы — это прямо запрещено НК.

Бухгалтерский учет: один путь, но с нюансами

Резерв обязателен по ПБУ 21/2008. В отличие от налогового учета, здесь его нужно создавать всем.

Формирование резерва:

- Дт 91.2 — Кт 63 (создание резерва)

Списание долга за счет резерва:

- Дт 63 — Кт 62 (списание задолженности)

Если резерв не создавался:

- Дт 91.2 — Кт 62 (прямое списание)

Пример:

Долг 150 000 руб., срок 120 дней, резерв есть:

- Создан резерв: Дт .2 Кт 63 — 150 000

- Списано: Дт 63 Кт 62 — 150 000

Что делать после списания: не теряйте из виду списанный долг

Учет на забалансовых счетах:

- Используется счет 007

- Срок хранения — 5 лет

Когда можно снять окончательно:

- По истечении срока хранения или если контрагент восстановлен и долг фактически не подлежит взысканию.

Зачем отслеживать:

- Возможен возврат долга — его нужно будет восстановить в учете.

- Учет для анализа работы с дебиторкой.

Автоматизация учета в 1С: без рутины и с полной прозрачностью

Преимущества автоматизации:

- Исключение человеческих ошибок

- Своевременное формирование резервов

- Упрощение инвентаризации расчетов

- Быстрая генерация документов для списания

- Единый центр контроля и анализа дебиторки

Возможности типовых конфигураций 1С:

- 1С:Бухгалтерия предприятия — автоматизация резерва и списания, отчеты по сомнительным долгам

- 1С:Управление торговлей — контроль по срокам задолженности, отслеживание динамики расчетов

- 1С:ERP — сквозная аналитика по дебиторке, интеграция с управленческим учетом и казначейством

Пошагово в 1С:

- Инвентаризация расчетов — отчет «Состояние расчетов с контрагентами»

- Формирование резерва — документ «Формирование резерва по сомнительным долгам» в блоке «Операции»

- Оформление списания — документ «Списание задолженности» с автоматическим выбором счетов и резервов

- Контроль и анализ — отчет «Анализ задолженности», «Ведомость по счету 63»

Дополнительные настройки, которые реализуем мы:

- Автоматическая идентификация задолженности по сроку просрочки

- Шаблоны документов (справка, приказ, акт сверки)

- Интеграция со службой безопасности для анализа платёжной дисциплины

- Оповещения для ответственных сотрудников

Кейс: ВЕГА Центр проектных технологий

Компания: региональный дистрибьютор стройматериалов. Объем продаж: 350 млн руб./год.

До:

- Ручной учет просрочек в Excel

- Не создавались резервы, списания не проводились

- Потенциальные риски по налогам и искажение отчетности

После внедрения:

- Реализован модуль автоматизации резерва и списания

- Настроены шаблоны документов

- Созданы регламентные процедуры инвентаризации

- Выявлено и списано 5,3 млн руб. безнадежной задолженности

Результат: бухгалтерия сократила время на обработку дебиторки на 40%, предприятие минимизировало налоговые риски и повысило точность управленческой отчетности.

Точка в долге — не всегда конец

Списание — не про «забыть и простить», а про «контролировать и управлять». Даже списанный долг — не всегда безнадежный. Главное — учет, документирование и прозрачность.

Советы напоследок:

- Делайте инвентаризацию не реже раза в год

- Не затягивайте с документами — важен хронологический порядок

- Автоматизируйте процессы — это снижает риски и экономит ресурсы

Если вам нужно настроить учет резервов и списаний в 1С — команда «ВЕГА Центр проектных технологий» готова помочь. Мы говорим с бухгалтерами на одном языке и знаем, как превратить рутину в надежный инструмент контроля.