Незавершенное производство в бухгалтерском учете — это продукция или работы, не прошедшие полного цикла или всех этапов технологического процесса (п. 63 приказа Минфина от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета...»).

В налоговом учете — это продукция, которая готова частично и не прошла всех этапов обработки согласно производственному процессу (п. 1 ст. 319 НК РФ), полуфабрикаты собственного производства, материалы для производства, если они подверглись переработке.

На предприятии может возникнуть необходимость вести НЗП по разным настройкам, например, в зависимости от видов выпускаемой продукции. Рассмотрим на примере.

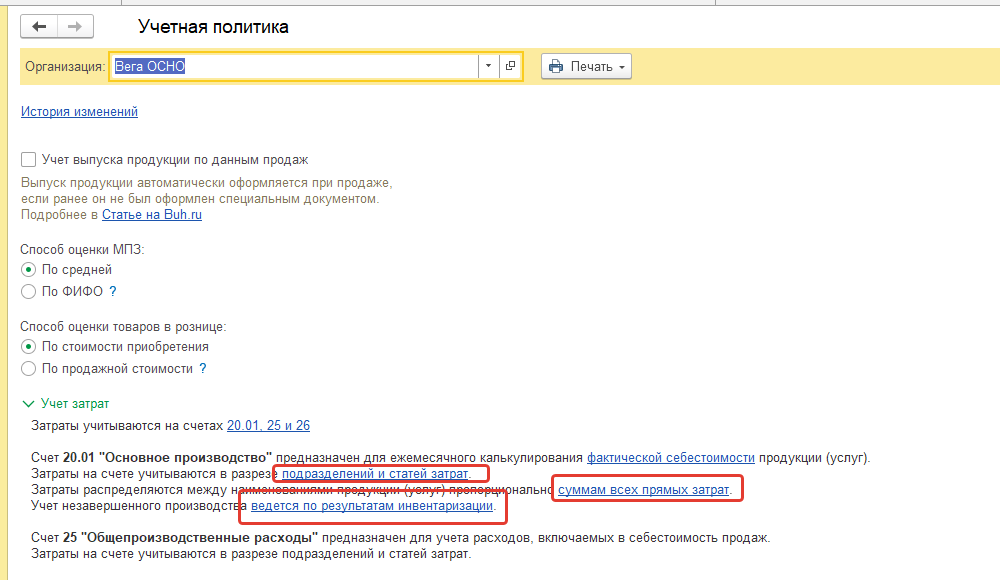

Организация занимается пошивом женской одежды. Затраты на изготовление продукции учитываются на счетах 20.01 и 25. Все затраты относятся на номенклатурные группы, до наименований продукции не детализируются. База распределения - прямые затраты.

На конец месяца необходимо оценивать остатки НЗП. Данные, полученные в ходе инвентаризации сырья и материалов, вводятся в программу с помощью документа Инвентаризация НЗП. Данная настройка НЗП рекомендуется при массовом производстве.

Рис.1.

Организация получила индивидуальный заказ на производство изделия Женское платье. При производстве изделия используются дорогие ткани, украшения (стразы, камни), а также услуги внешнего дизайнера. Затраты на каждое изделие требуется учитывать обособленно. Стоимость незавершенного производства учитывается с детализацией до наименований продукции.

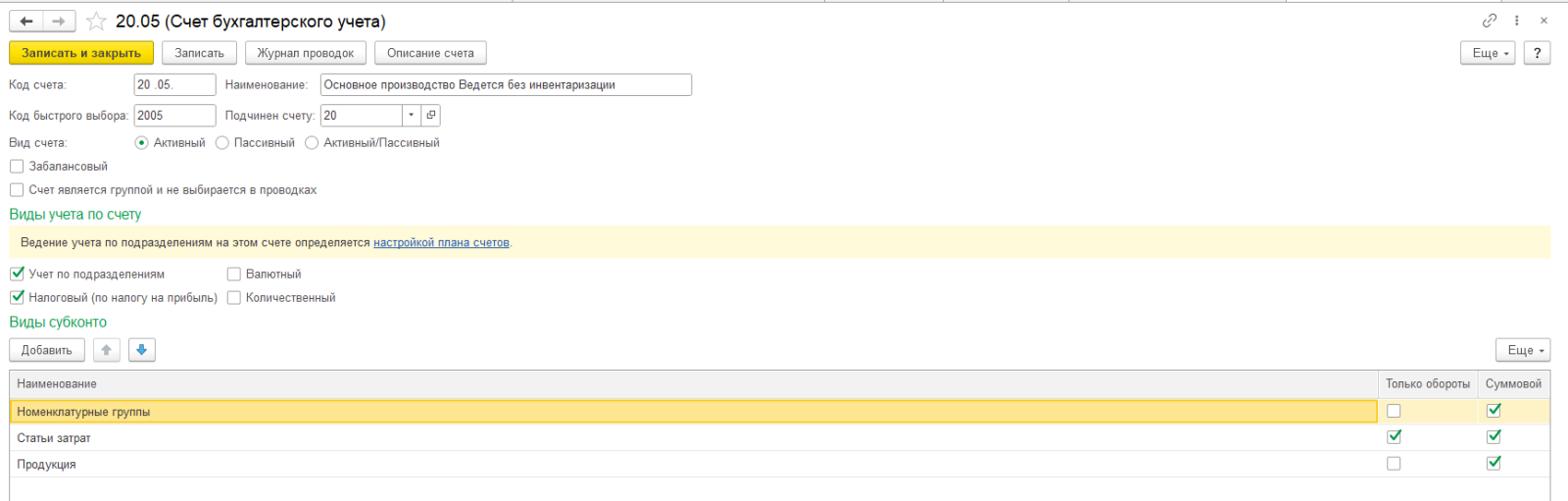

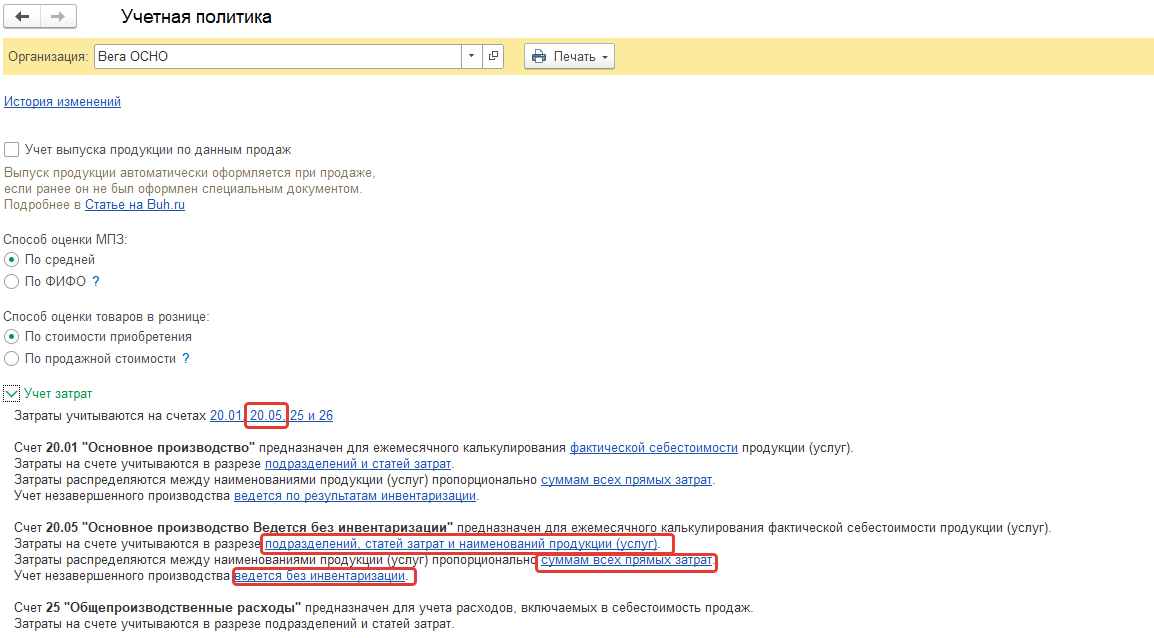

Для того чтобы настроить дополнительный учет НЗП в программе нужно ввести новый субсчет к счету 20 «Основное производство». Создадим субсчет 20.05 Основное производство ведётся без инвентаризации.

Рис.2.

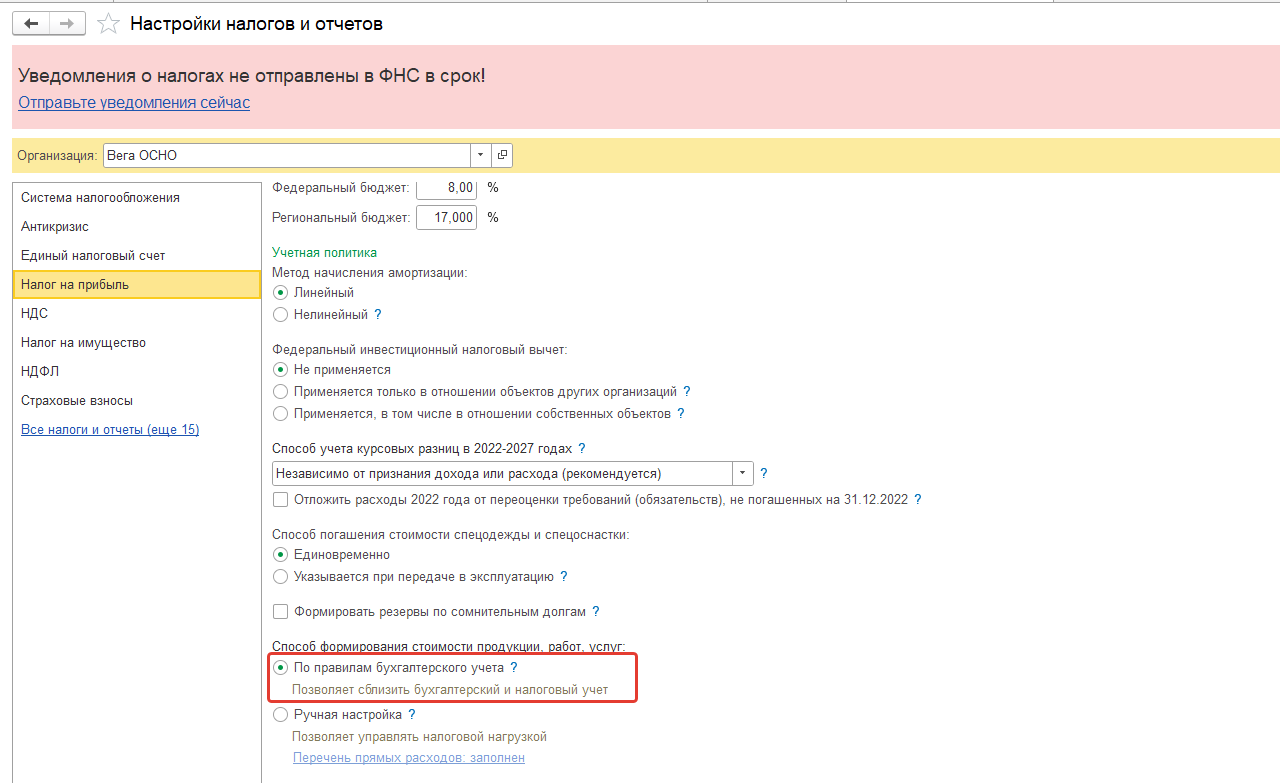

В НУ перечень прямых расходов совпадает с производственными расходами, которые включаются в себестоимость готовой продукции (работ, услуг) в бухгалтерским учете. Переключатель Способ формирования стоимости продукции, работ, услуг установлен в положение По правилам бухгалтерского учета (Главное - Налоги и отчеты - Налог на прибыль).

В случае ручной настройки прямых расходов необходимо ввести настройку для нового субсчета 20.05.

Рис.3.

Для отражения НЗП автоматически в разрезе субконто Продукция (НЗП с детализацией до продукции) перейдем в настройки учетной политики в разделе Главное – Учетная политика – раздел Учет затрат.

Установим настройки затрат:

Затраты на счете учитываются в разрезе подразделений, статей затрат и наименований продукции (услуг);

Затраты распределяются между наименованиями продукции (услуг) пропорционально суммам всех прямых затрат;

Учет незавершенного производства ведется без инвентаризации.

Рис.4.

В течение месяца организация учитывает затраты по нескольким наименованиям продукции. При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 программа автоматически включает в НЗП в полном объеме суммы затрат по тем заказам, выпуск продукции по которым не отражен. На счете 20.05 остается сальдо НЗП по каждому наименованию. В дальнейшем сумма НЗП, относящаяся к конкретной продукции, будет учтена в ее стоимости при выпуске.

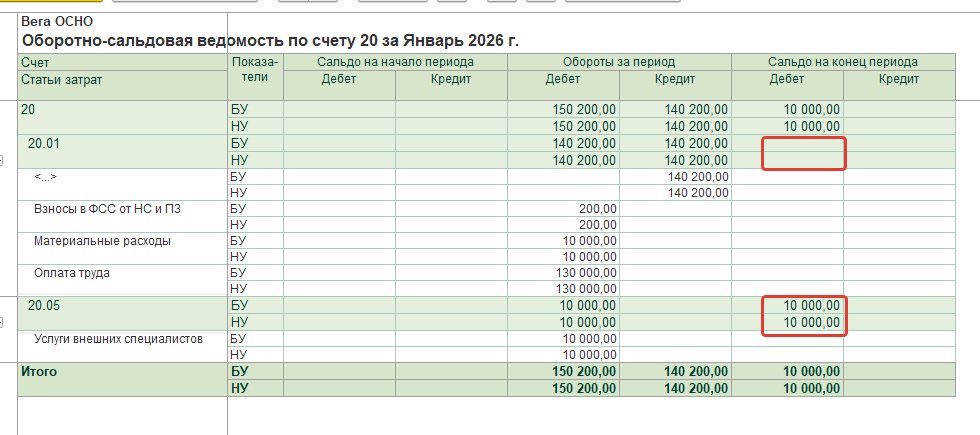

По результатам работы за месяц документ Инвентаризация НЗП не вводился, выпуск продукции не осуществлялся, при существующих настройках счет 20.01 закрылся без остатка на счет себестоимость продаж 90.02.01.

На счете 20.05 автоматически сформировалось сальдо по НЗП.

Рис.5.

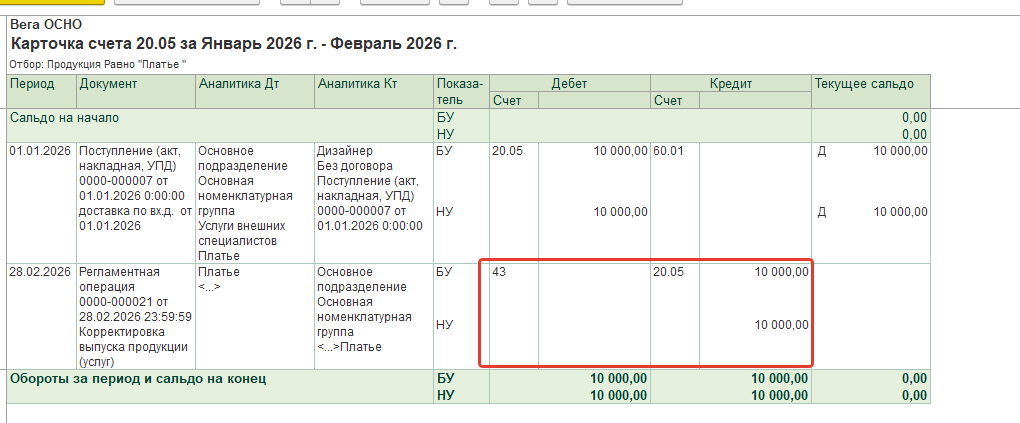

В феврале после выпуска продукции все затраты, накопленные на счет 20.05 по данной продукции, учтены в ее стоимости в процедуре Закрытия месяца.

Рис.6.

Остались вопросы по статье или есть другие вопросы по учету в программах 1С?

Оставьте заявку прямо сейчас и получите профессиональную консультацию наших специалистов.

Другие публикации наших экспертов читайте в разделе «Статьи».