В текущем году значительная часть компаний и индивидуальных предпринимателей (ИП) на упрощенной системе налогообложении (УСН) стали плательщиками НДС.

С 01 января 2026 года у еще большего количества организаций малого бизнеса возникнут обязанности по уплате НДС.

Организации и ИП на УСН начнут платить НДС при доходах от 20 млн рублей по итогам 2025 года.

У упрощенцев будет выбор ставки НДС: общие ставки (10% и 22%) с правом вычета или специальные ставки (5% и 7%) без права на вычет. С 2027 года лимит по обязательствам уплаты НДС снизится до 15 миллионов рублей, а с 2028-го — до 10 миллионов рублей.

Предъявленные продавцом суммы НДС упрощенцы с пониженными ставками НДС (5% и 7%) к вычету (уменьшению к уплате в бюджет) принять не могут.

Налоговая база по НДС рассчитывает на дату отгрузки товаров (выполнения работ, оказания услуг) (п. 1 ст. 167 НК РФ). Если договором предусмотрена предоплата, рассчитывать НДС необходимо как на дату получения предоплаты, так и на дату отгрузки товаров (выполнения работ, оказания услуг). Сумма НДС определяется как произведение налоговой базы и применяемой налоговой ставки (п. 1 ст. 166 НК РФ).

Таким образом, если оплата происходит после отгрузки, то НДС исчисляется только один раз - в момент отгрузки. При получении аванса НДС нужно начислить два раза, на дату предоплаты и на дату отгрузки. После произведенной отгрузки продавец принимает к вычету (уменьшает к уплате в бюджет) НДС, начисленный с полученной предварительной оплаты, а покупатель обязан восстановить (заплатить в бюджет) НДС с перечисленного ранее аванса.

Сумму НДС к уплате в бюджет считают по итогам квартала. Она включает НДС, исчисленный по всем отгрузкам и (или) полученным авансам в текущем квартале, а также НДС к восстановлению (ст. 163, п. 1 ст. 173 НК РФ). Исчисленный НДС в некоторых случаях можно уменьшить на сумму налоговых вычетов по НДС.

Рис.1 Схема работы с НДС.

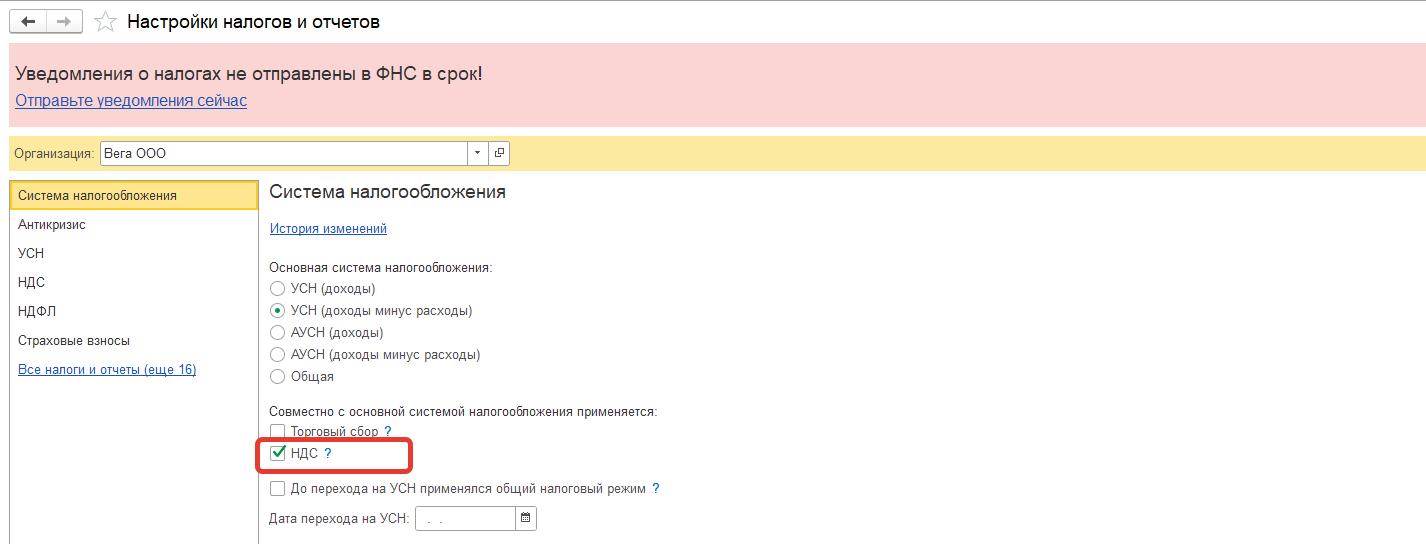

Если ваша компания перешла минимальный порог годовой выручки освобождения от уплаты НДС и определилась с применяемой ставкой, в программе «1С:Бухгалтерия 8.3» нужно произвести настройку учета.

Настройка учёта НДС при УСН в программе «1С:Бухгалтерия 8.3»

Настройки налогов и отчётов находятся в разделе «Главное - Настройки - Налоги и отчёты».

На вкладке «Система налогообложения» следует выбрать систему налогообложения и указать, что совместно с основной системой (УСН) применяется НДС.

Рис.2 Настройка налогов и отчетов.

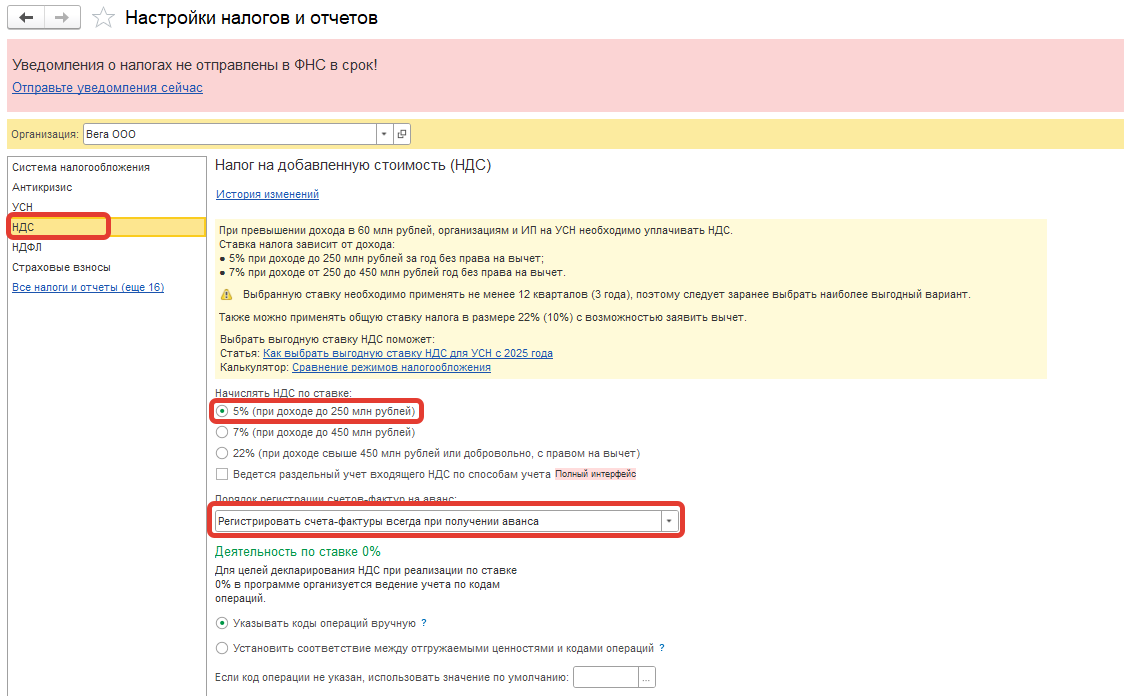

При сохранении настройки применения НДС в форме «Настройка налогов и отчетов» появится вкладка НДС. На этой вкладке нужно закрепить ставку НДС, которая будет применятся организацией в целом. Ставки 0%, 10%, Без НДС применяются к отдельным операциям.

Рис.3 Настройка НДС.

На вкладке «НДС» нужно выбрать настройку регистрации счета-фактуры на аванс при пакетном формировании.

Счет-фактура регистрируется при получении предоплаты, в случае отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав в срок не позднее 5 календарных дней (п. 3 ст. 168 НК РФ). Если аванс от покупателя и отгрузка приходятся на один квартал, то счет-фактуру можно оформить только на отгрузку. Если в рамках текущего квартала в счет полученного аванса была частичная отгрузка, то счет-фактуру на аванс следует оформить на ту часть аванса, в счет которой отгрузки в текущем квартале не было (п. 13 Методических рекомендаций, направленных письмом ФНС России от 17.10.2024 № СД-4-3/11815@).

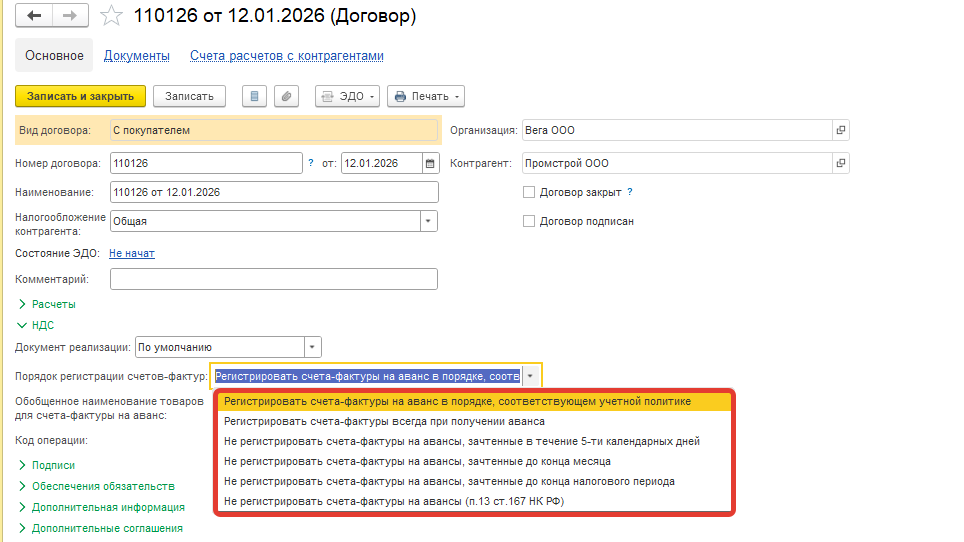

Также порядок регистрации авансовых счетов фактур можно задать в договоре с контрагентом.

Рис.4 Карточка договора.

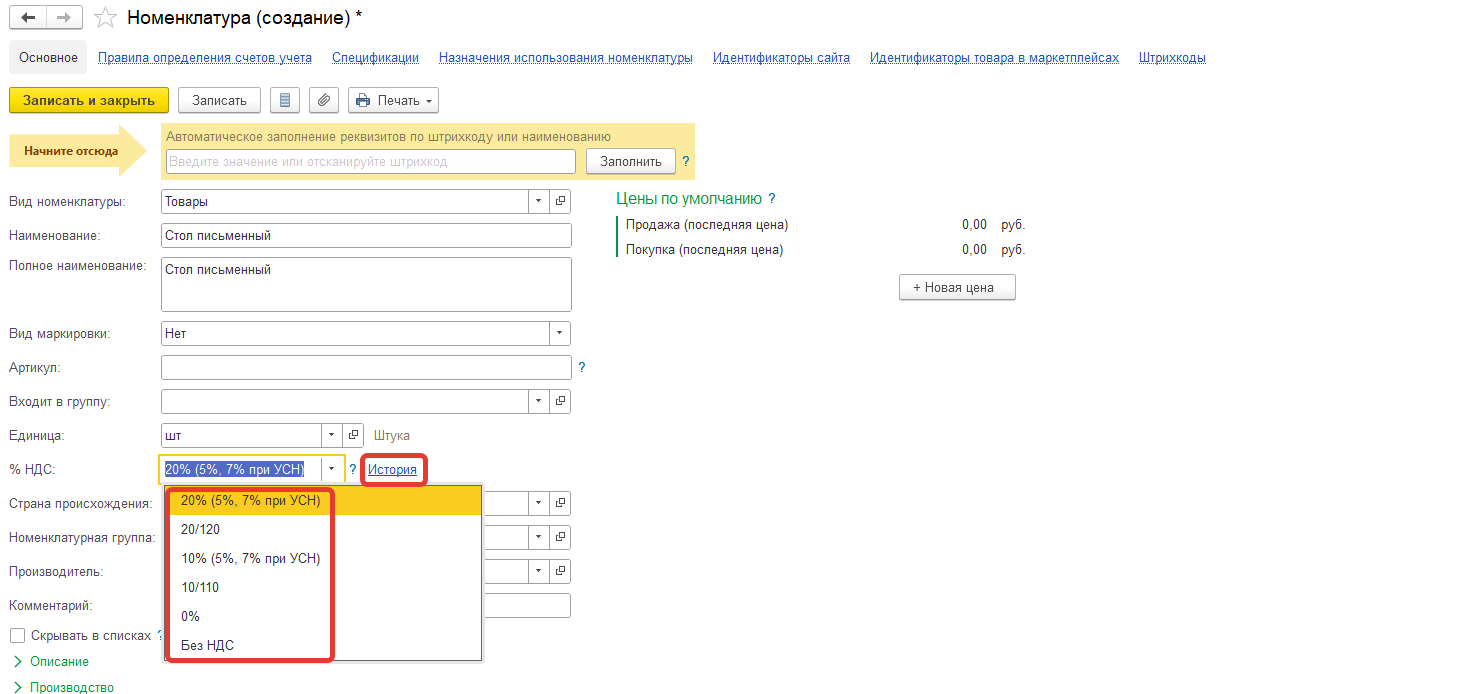

Ставка НДС, указанная в настройках НДС, по умолчанию подставляется в документы реализации. Ставка НДС также указана в карточке номенклатуры. Пройдя по синей гиперссылке «История» можно отследить применение ставок НДС в организации*.

Рис.5 Карточка номенклатуры.

*В примерах указана ставка НДС 20%, появление в списке актуальной ставки на 2026 год 22% ожидается с выпуском нового релиза.

При выборе варианта 20 (22)% (5%,7% при УСН) в документ реализации автоматически будет подтягиваться ставка НДС из настройки: либо 5% , либо 7%.

При выборе варианта 10% (5%,7% при УСН) в документ реализации автоматически будет подтягиваться ставка НДС из настройки:

- 5% или 7%, если в настройке указаны 5% или 7% соответственно;

- 10% если в настройке указана ставка 20 (22%).

Если в карточке номенклатуры выбрана ставка «Без НДС», то в документ реализации автоматически будет подтягиваться ставка «Без НДС» независимо от настройки.

Если в карточке номенклатуры указана ставка 0%, то в документ реализации автоматически будет подтягиваться ставка 0% независимо от настройки. Обращаем ваше внимание, что программа не контролирует правомерность применения ставки 0%. Это задача пользователя.

В документе реализации пользователь всегда может поменять ставку.

Исчисленный (исходящий) НДС

Начисление НДС с авансов

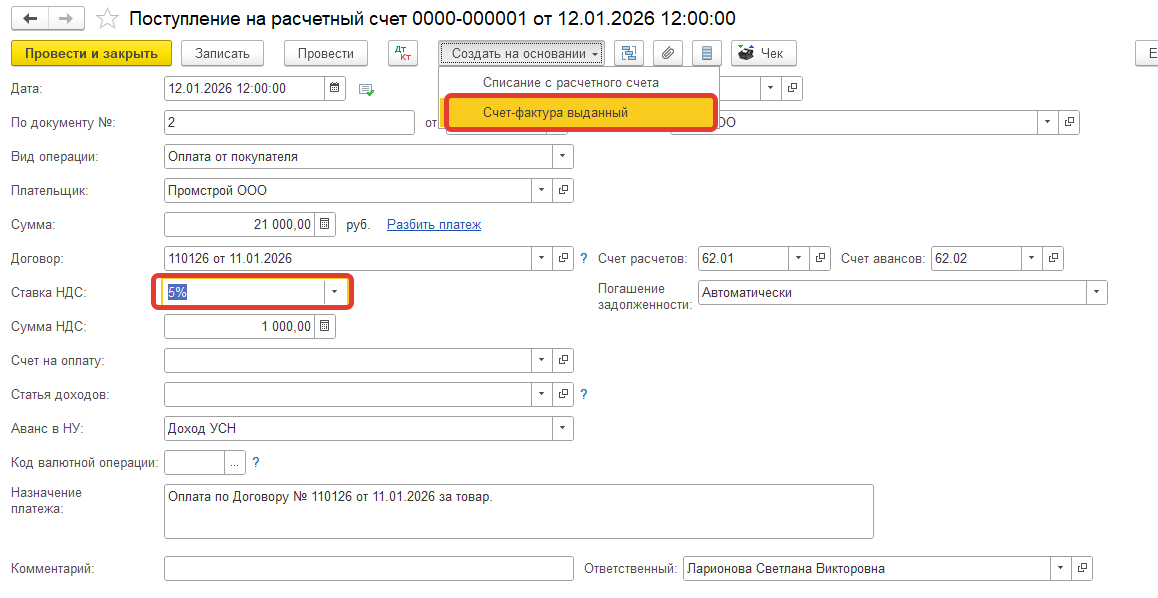

Упрощенец, ставший плательщиком НДС, обязан выставить счет-фактуры, на полученные авансы.

На расчетный счет поступила предоплата от покупателя. Ставку НДС, установленную в документе по умолчанию, можно поменять.

На основании документа «Поступление на расчетный счет» сразу можно выставить счет-фактуру на аванс по кнопке «Создать на основании».

Рис.6 Документ «Поступление на расчетный счет».

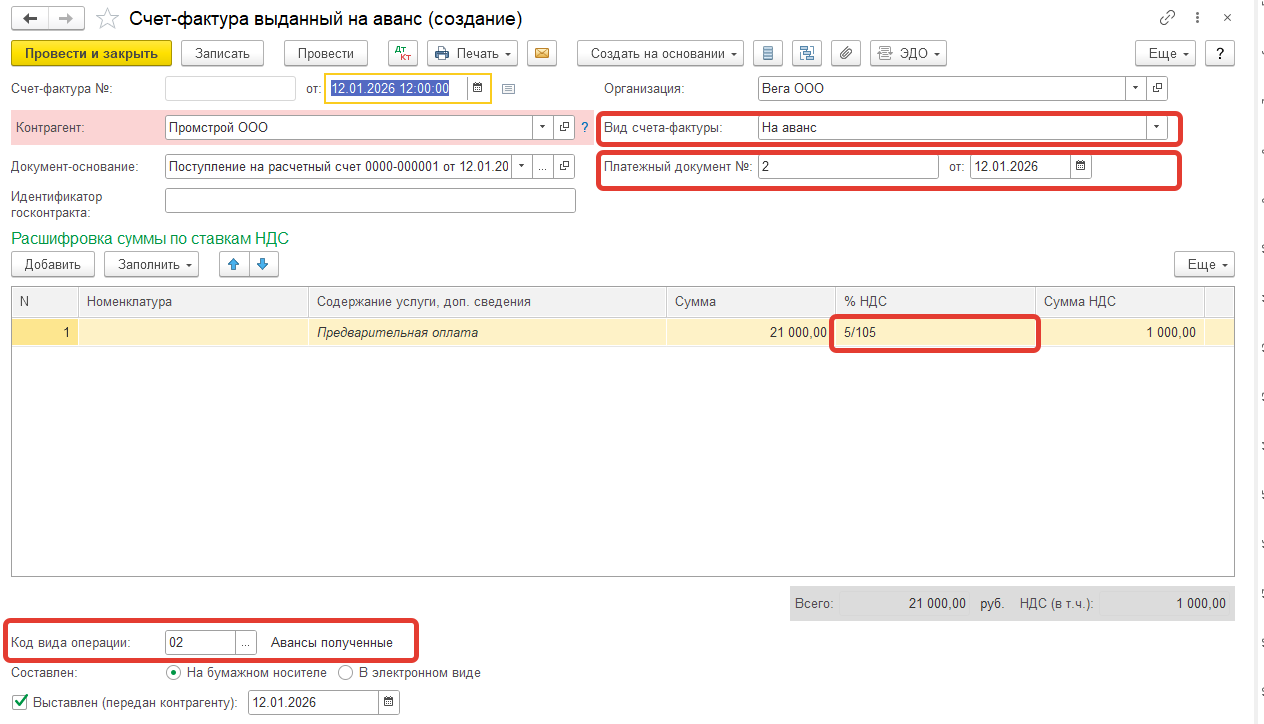

В документе «Счет-фактура выданный» на аванс указаны вид Счета-фактуры, расчетная ставка НДС, 5\105, т.е. из общей полученной суммы выделяется НДС, и ссылка на платежный документ.

Код вида операции для Счета-фактуры на аванс – «02».

Рис.7 Документ «Счет-фактура на аванс».

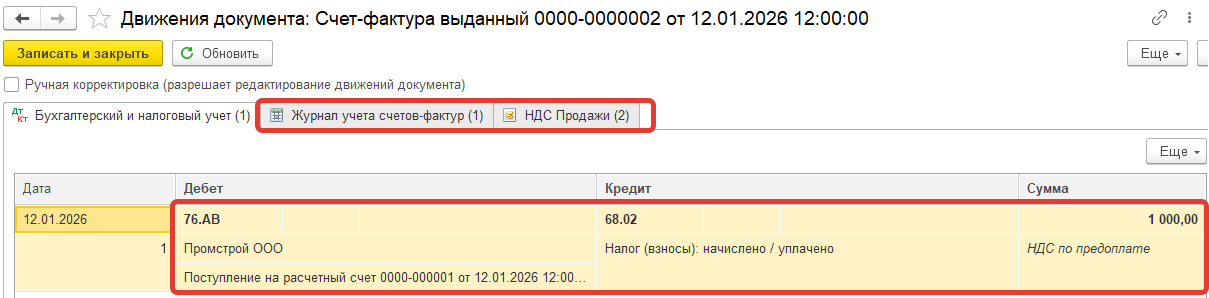

Проводки по начислению авансов формируются в момент регистрации счета-фактуры на аванс.

Также в момент проведения документа делается запись регистра «НДС продажи», на основании которой заполняется книга продаж.

Рис.8 Движение документа «Счет-фактура выданный».

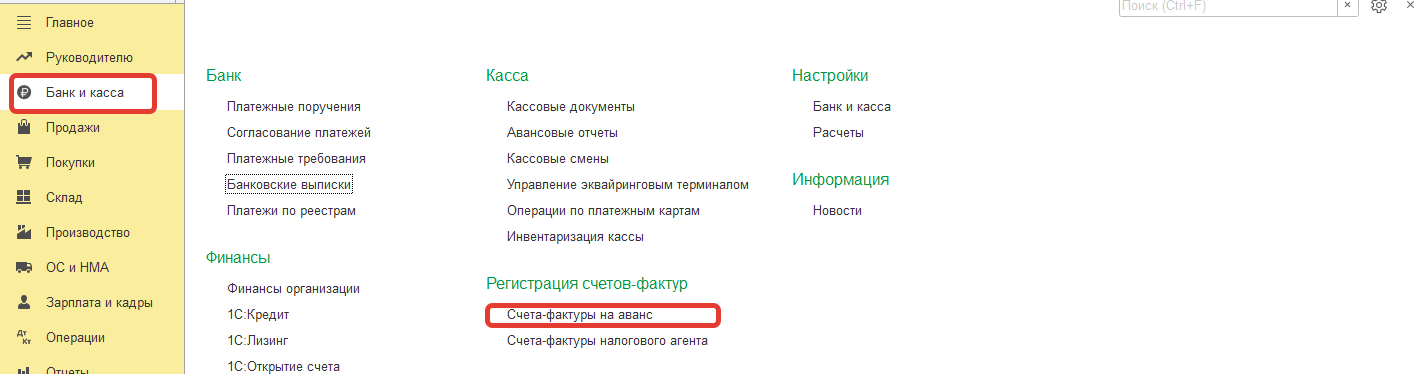

При наличии большого количества авансов в программе «1С:Бухгалтерия 8.3» предусмотрено пакетное формирование счетов-фактур на аванс с помощью обработки «Регистрация счетов-фактур на аванс» в разделе «Банк и касса».

Рис.9 Раздел «Банк и касса».

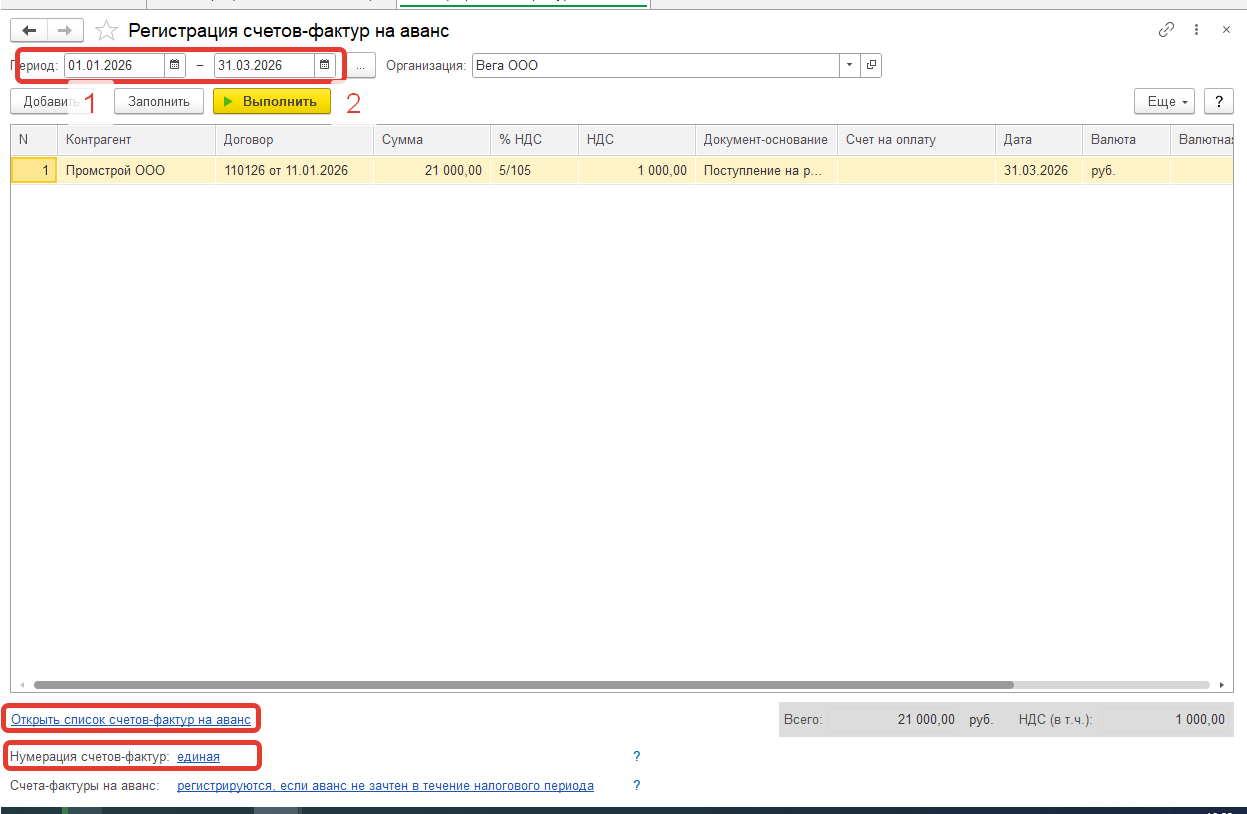

Для регистрации счетов-фактур на аванс нужно выбрать период обработки и нажать кнопку «Заполнить». Табличная часть будет заполнена в соответствии с настройками учетной политики данными предварительной оплаты от покупателей. Заполненную табличную часть можно корректировать. По кнопке «Выполнить» будут созданы счета-фактуры на аванс по операциям, отраженным в табличной части формы.

Рис.10 Форма «Регистрация счетов-фактур на аванс».

При пакетном создании счетов-фактур на аванс анализируется сальдо по кредиту счетов:

- 62.02 «Расчеты по авансам полученным»;

- 62.22 «Расчеты по авансам полученным (в валюте)»;

- 62.32 «Расчеты по авансам полученным (в у.е.)».

Кредитовое сальдо по данным субсчетам свидетельствует о получении аванса от покупателя. Поставщик должен рассчитать НДС и выписать счета-фактуры на аванс.

Поэтому перед выпиской счетов-фактур рекомендуем проверить сальдо по счету 62. Наличие по счету одновременно сальдо как по кредиту, так и по дебиту требует детального анализа.

Открыть список счетов-фактур можно, пройдя по гиперссылке «Открыть список счетов-фактур на аванс». По ссылке «Единая» можно настроить нумерацию счетов-фактур на аванс:

- единая нумерация всех выданных счетов-фактур;

- отдельная нумерация счетов-фактур на аванс с префиксом «А»

По умолчанию для авансовых счетов-фактур предусмотрена единая нумерация - все выставленные счета-фактуры нумеруются в хронологическом порядке последовательно, независимо от их вида.

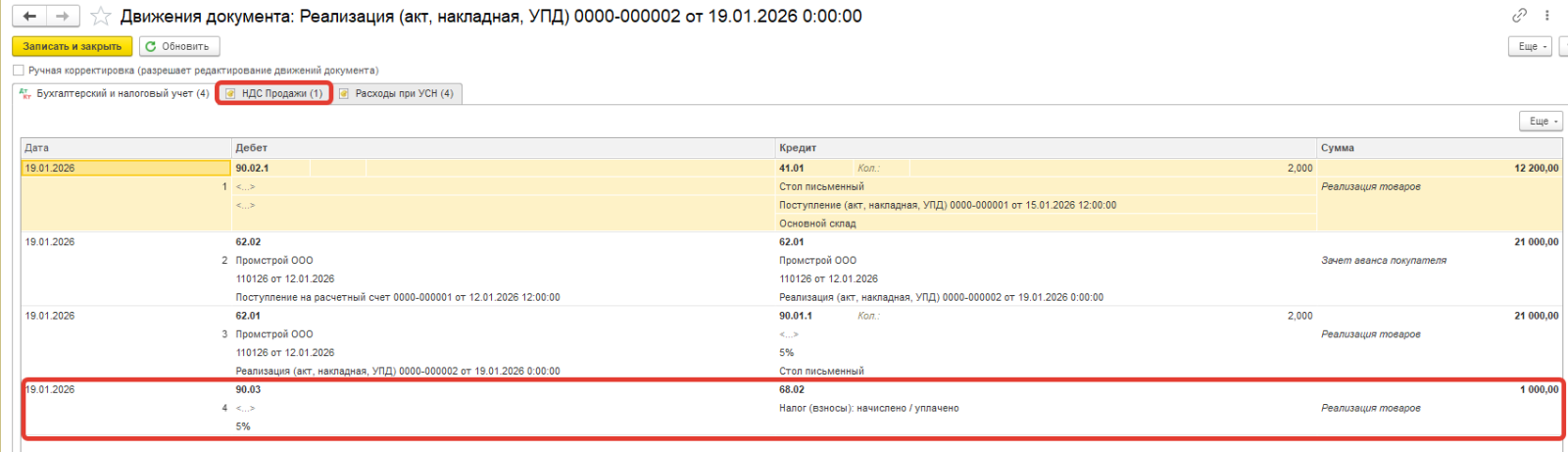

Начисление НДС с реализации

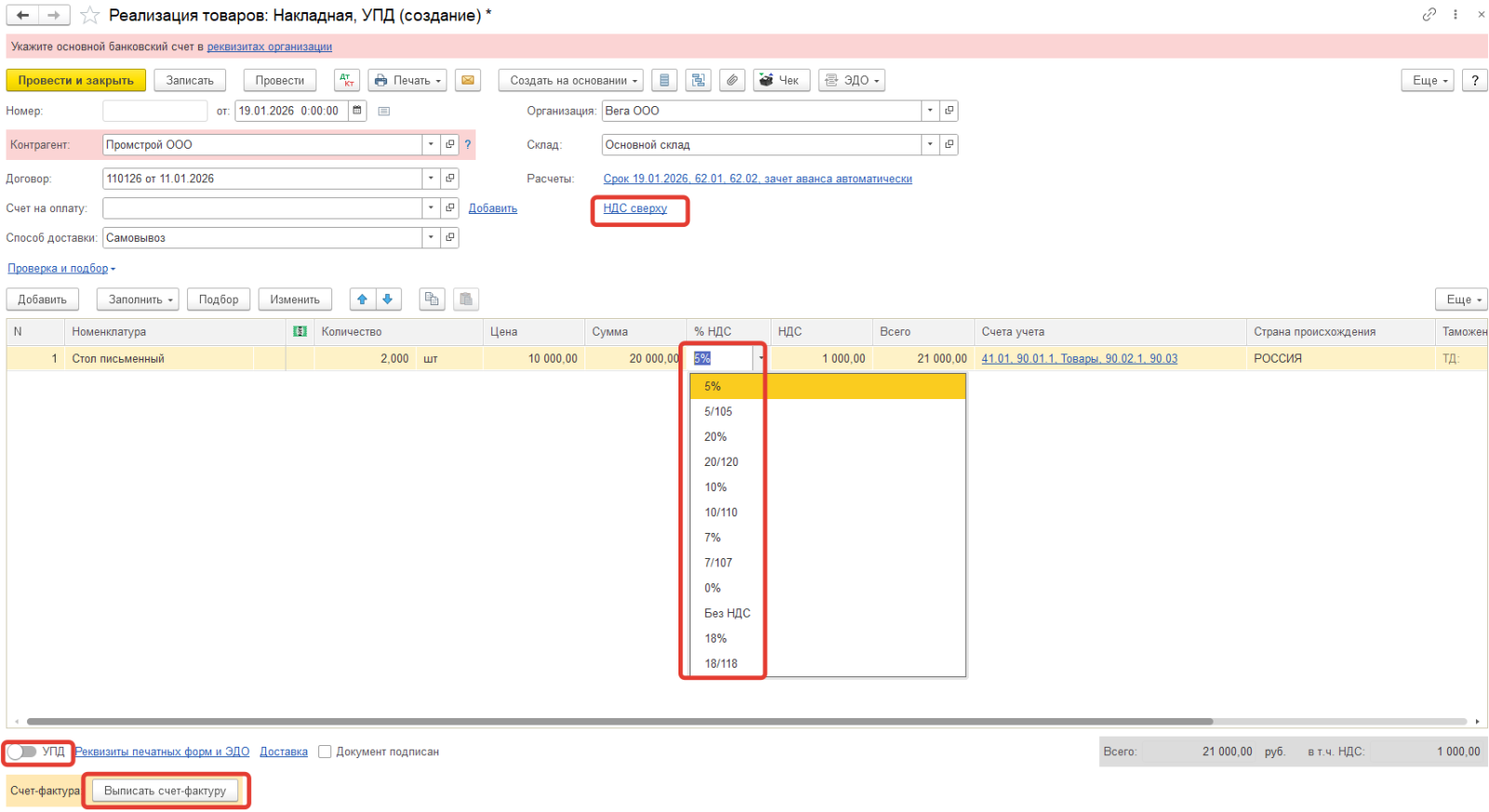

При реализации товаров (работ, услуг) счета-фактуры выставляются не позднее 5 календарных дней со дня отгрузки товара (п. 3 ст. 168 НК РФ). Счет-фактура регистрируется по кнопке «Выставить» из документа «Реализация товаров» или при применении УПД устанавливается тумблер в нужное положение. Для облегчения документооборота рекомендуем при реализации выставлять УПД со статусом «1». В случае необходимости пользователь может поменять ставку НДС в документе. Выбор варианта НДС сверху или НДС в сумме влияет на удобство расчета НДС в документе и не влияет на начисление налога.

Рис.11 Документ «Реализация товаров».

НДС начисляется независимо от факта оплаты покупателем и от факта составления счет-фактуры. При отсутствии счета-фактуры в «Книге продаж» отразится номер первичного документа. При проведении документа формируется регистр «НДС продажи», на основании записей которого формируется книга продаж.

Рис.12 Движение документа «Реализация товаров»/«Счет-фактура выданный».

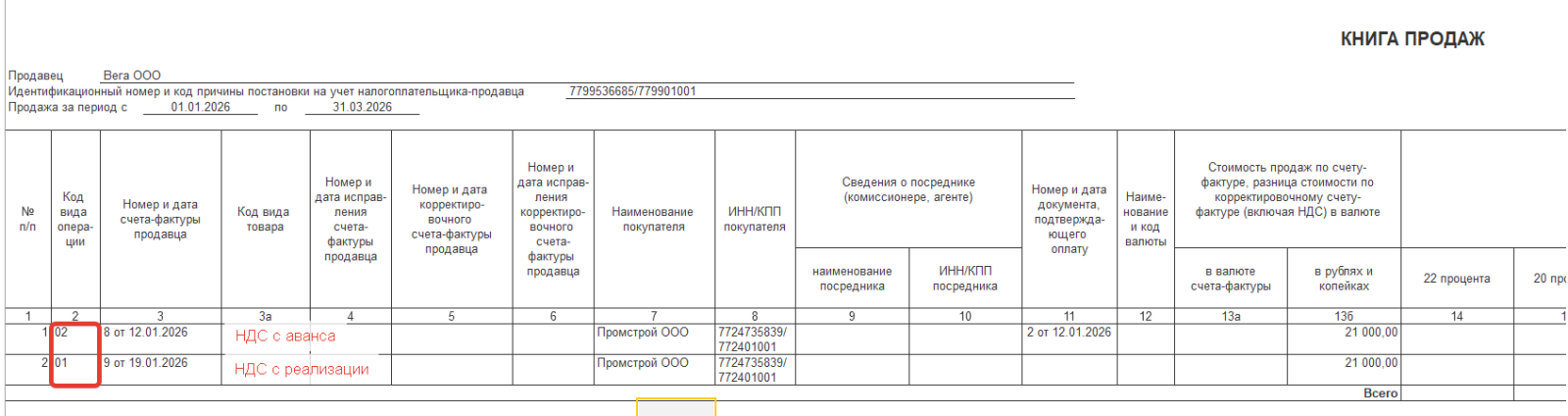

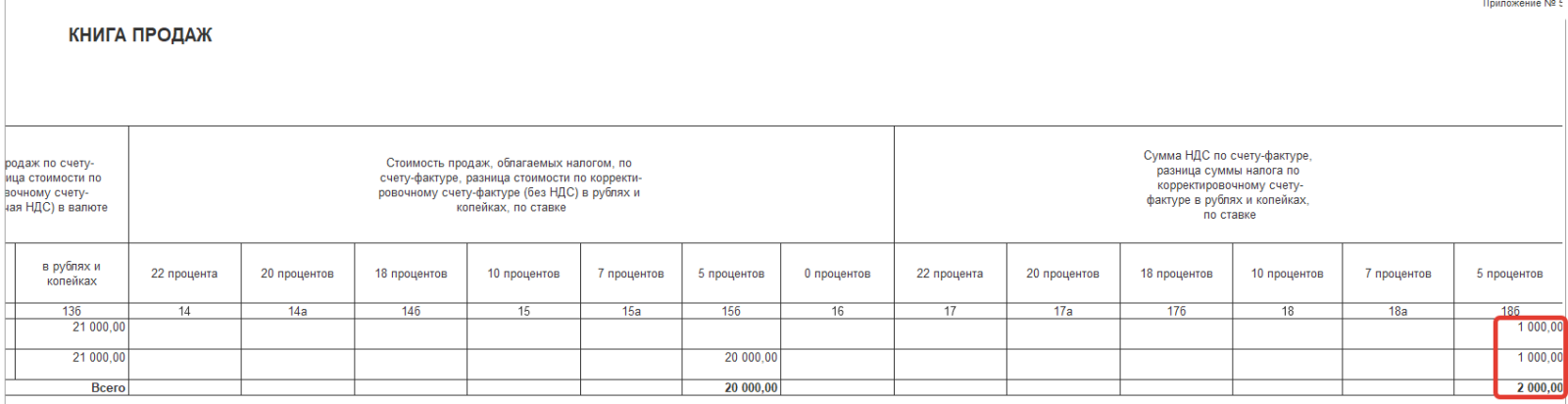

«Книги продаж» - один из ключевых регистров для расчета НДС. В книге продаж фиксируются данные об операциях, при которых возникает обязанность уплаты налога.

Раздел «Отчеты - НДС- Книга Продаж».

Рис.13 Книга продаж.

Рис.14 Книга продаж.

В книге продаж нашли отражение рассмотренные нами операции: начисление НДС с аванса от покупателя и начисление НДС по факту отгрузки.

НДС к вычету (входящий)

Предъявленные продавцом суммы НДС по приобретенным товарам (работам, услугам) (в т.ч. ОС и НМА), имущественным правам, а также уплаченный при ввозе НДС, упрощенцы с пониженными ставками НДС 5% (7%) к вычету принять не могут. Суммы налога учитываются в стоимости приобретенных товаров, работ, услуг, имущественных прав (пп. 8 п. 2 ст. 170 НК РФ).

В некоторых случаях упрощенцы со льготными ставками НДС вправе принять НДС к вычету (п. 5, 8, 13 ст. 171 НК РФ, п. 17 Методических рекомендаций):

- при отгрузке в счет полученной предоплаты (вычет по уплаченному с аванса НДС);

- возврате предоплаты и расторжении (изменении условий) договора;

- возврате покупателем товаров или отказе от товаров (работ, услуг);

- снижении цены отгруженных товаров (работ, услуг).

В нашем примере в первом квартале организацией был получен аванс, в счет которого в этом же квартале был реализован товар.

Налог, ранее начисленный к уплате и отраженный в книге продаж с кодом «02», организация может принять к вычету. Для учета операций, дающих право на вычет НДС, используется Книга покупок.

Создадим документ «Формирование записей книги покупок».

Раздел «Операции - Регламентные операции по НДС - Создать - Формирование записей книги покупок».

В документе «Формирование записей книги покупок» установим дату конца налогового периода (квартала), заполним документ по кнопке «Заполнить документ».

Табличная часть на вкладке «Полученные авансы» заполнится данными аванса, которые закрылись отгрузками в текущем периоде.

Рис.15 Документ «Формирование записей книги покупок».

Вычеты по НДС отражаются в бухгалтерском учете и регистрах учета НДС.

Рис.16 Движение документа «Формирование записей книги покупок».

В книге покупок зарегистрирована запись по счет-фактуре на аванс, но уже с кодом вида операции «22», обозначающий зачет аванса при отгрузке.

Рис.17 Отчет «Книга покупок».

При применении организацией ставки 22% в документе «Формирование записей книги покупок» появится вкладка «Приобретенные ценности», в которой отражаются вычеты по входящему НДС , т.е. по НДС из документов поставщика.

Рис.18 Документ «Формирование записей книги покупок».

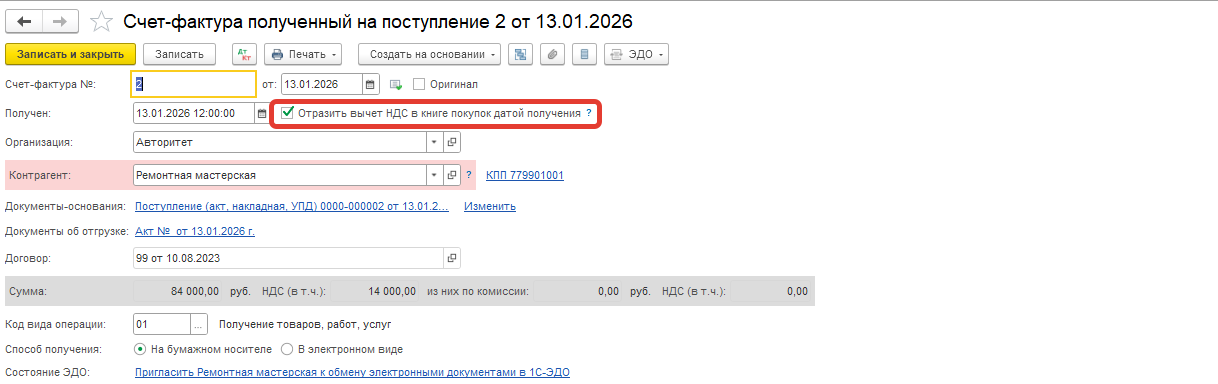

Если в форме УПД или счет-фактуре полученном взведен флажок «Отразить вычет НДС в книге покупок датой получения,» то вкладка «Приобретенные ценности» не заполняется. Проводки по вычету и записи по регистру НДС фиксируются в самом счете-фактуре.

Рис.19 Документ «Счет-фактура полученный».

Декларация по НДС

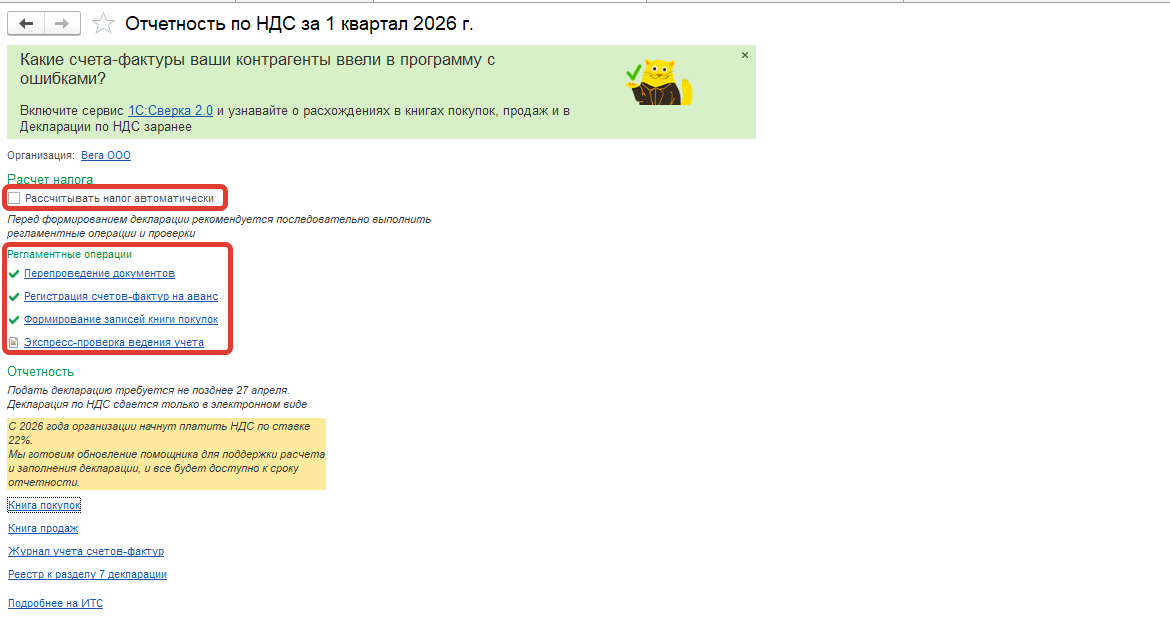

В разделе «Отчеты - НДС - Отчетность по НДС» находится Помощник формирования Декларации по НДС. В помощнике можно выбрать режим расчета налога: автоматически или последовательно выполнить регламентные операции и проверки.

В автоматическом режиме при нажатии на кнопку «Рассчитать» выполняется:

- перепроведение документов (если требуется);

- проверка учетных данных;

- регистрация счетов-фактур на аванс;

- формирование записей книги покупок и книги продаж;

- формирование и заполнение декларации по НДС.

В неавтоматическом режиме регламентные операции и экспресс-проверка ведения учета выполняются последовательно при переходе по гиперссылкам.

С помощью отчета «Экспресс-проверка» можно провести проверку ведения учета на предмет корректности отражения операций в программе.

При нажатии кнопки Сформировать декларацию выполняется расчет показателей налоговой декларации по НДС.

Рис.20 Форма «Отчетность по НДС».

Сформированная Декларация по НДС находится в разделе «Отчеты - 1С-Отчетность - Регламентированные отчеты».

Рис.21 Раздел «Регламентированные отчеты».

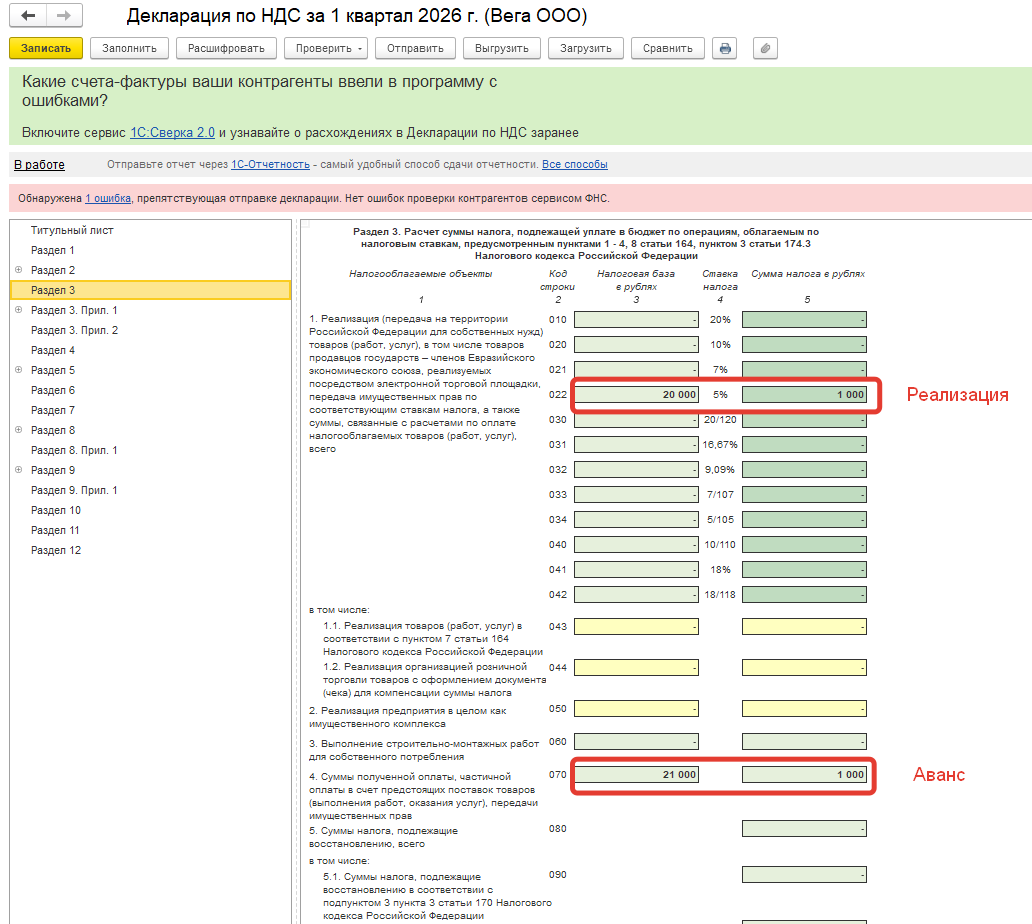

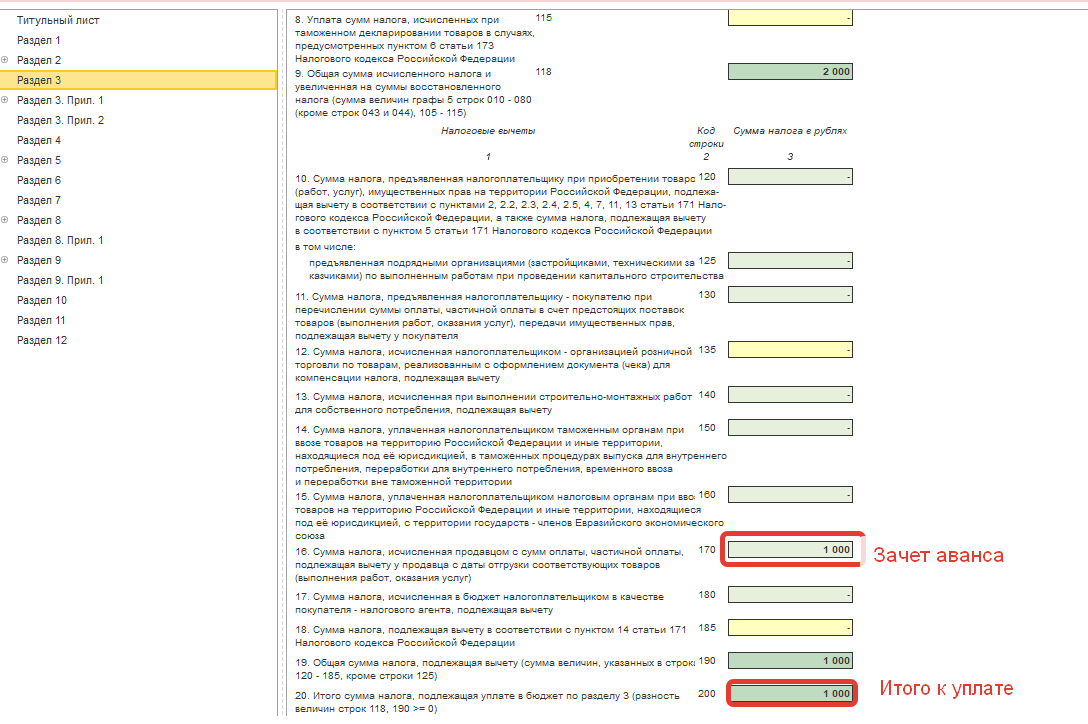

В разделе 3 отражены рассмотренные нами операции:

- по строке 22 - операция по начислению НДС с реализации товаров (документ «Реализация товаров»/«Счет-фактура выданный на реализацию»);

- по строке 70 - операция по начислению НДС с аванса (документ «Счет-фактура выданный на аванс»);

- по строке 170 - операция по зачету аванса при отгрузке (документ «Формирование записей книги покупок»);

- по строке 200 – итоговая сумма НДС к уплате в бюджет.

Рис.22 Отчет «Декларация по НДС. Раздел 3».

Если у Вас остались вопросы – наши консультанты ответят Вам, а наши специалисты помогут обновить и настроить Ваши программы.