В большинстве организаций выплачиваются годовые премии, однако премия может выплачиваться частями достаточно длительный период. В таком случае отражение НДФЛ у наших коллег вызывает вопросы.

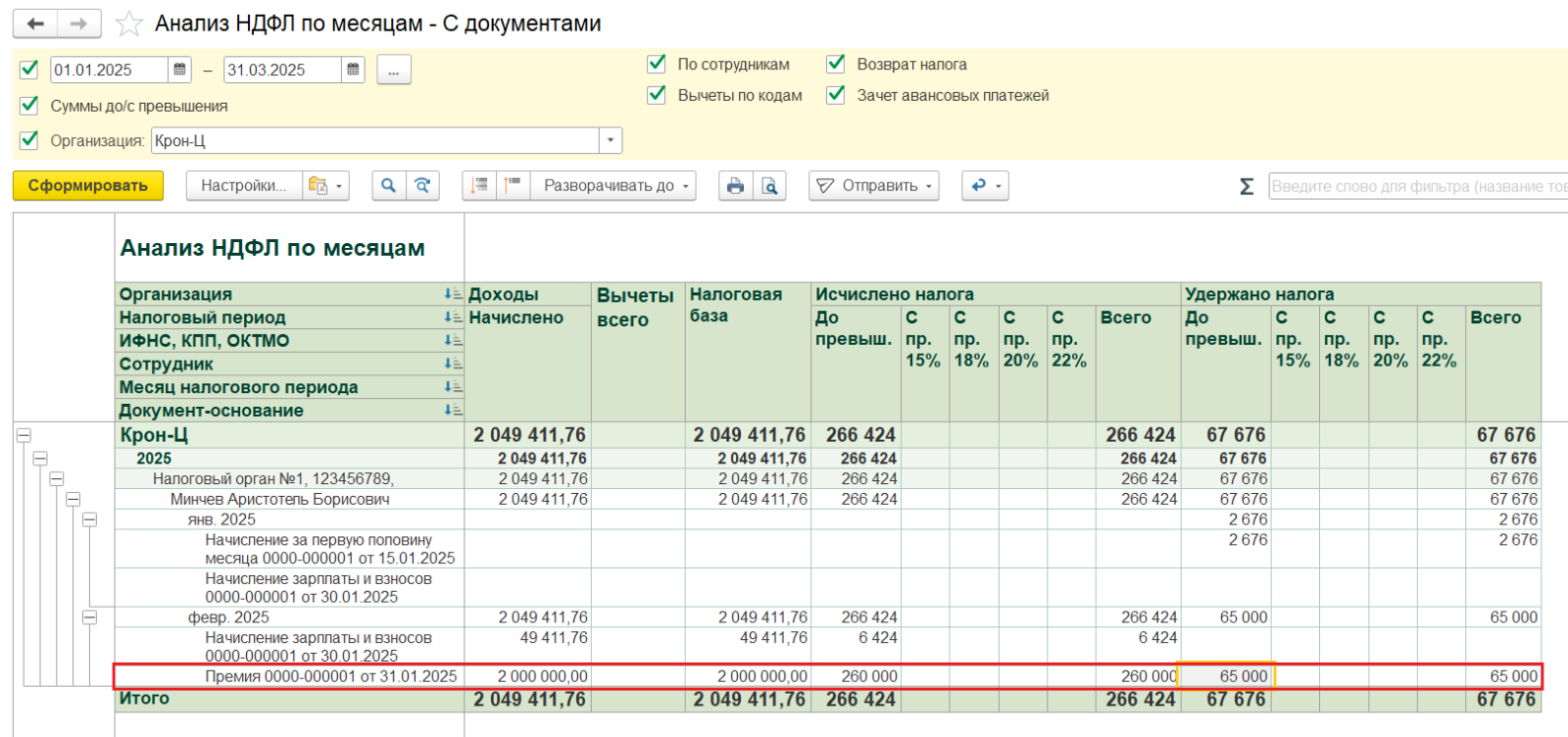

Давайте рассмотрим пример. В январе сотрудникам начислена годовая премия за прошлый год. Как отразится в отчетности НДФЛ за январь?

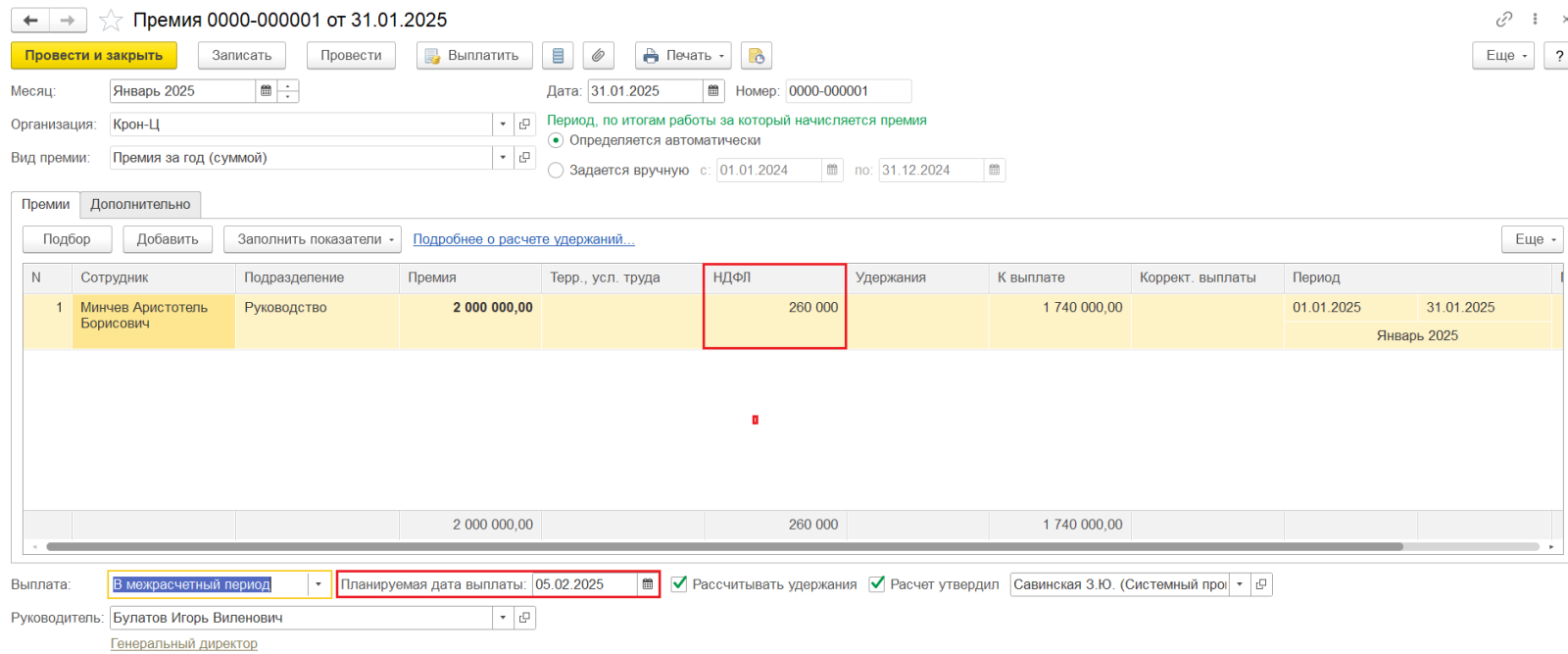

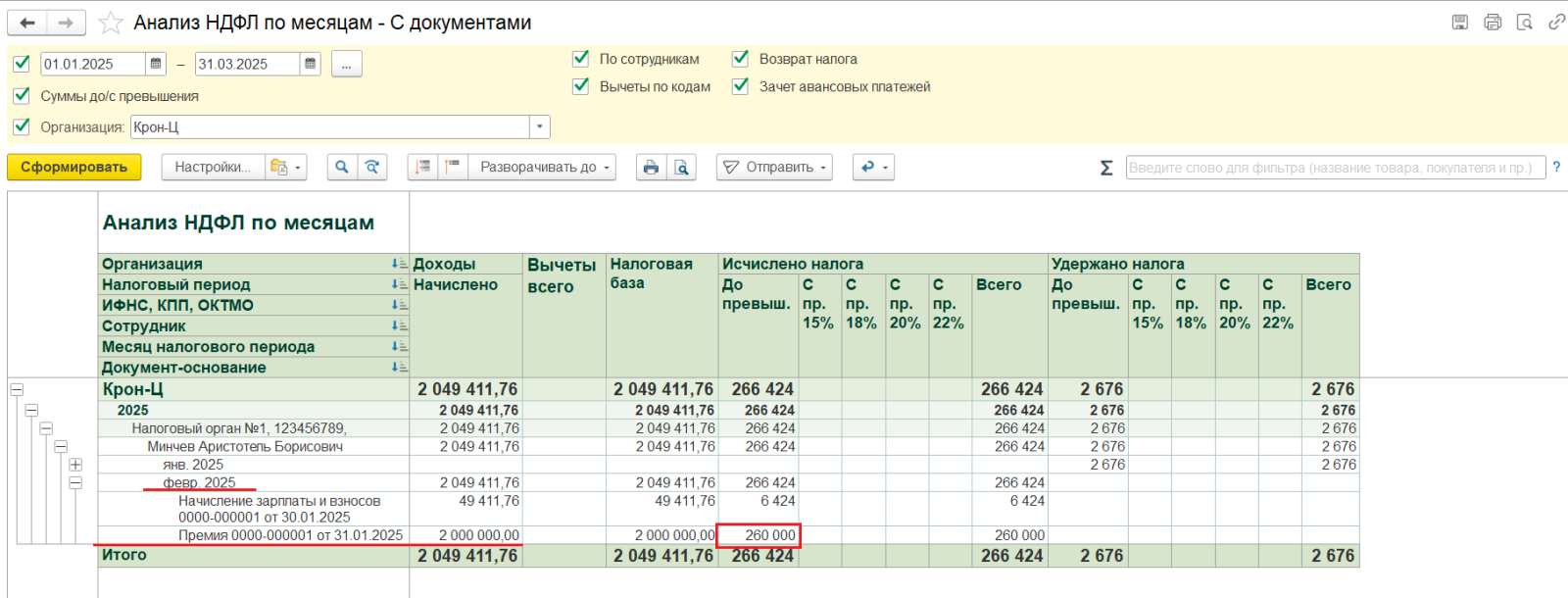

Сотруднику с 2 000 000 рублей рассчитан НДФЛ в размере 260 000 рублей при начислении премии.

И НДФЛ будет отражен целиком в феврале, то есть в месяце Планируемой даты выплаты.

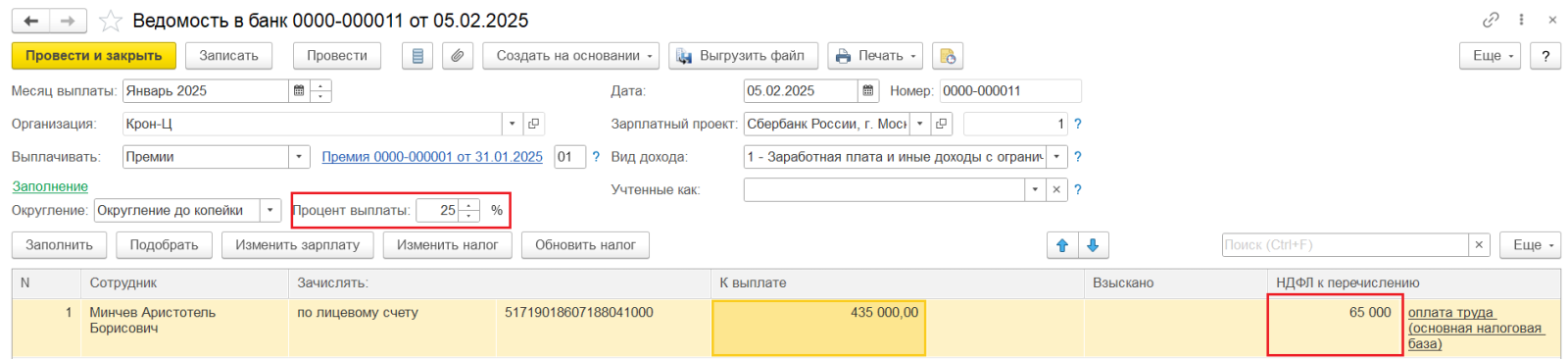

Но выплачена в феврале выплатила только часть премии. Например, 25% от начисленной суммы.

Фактически удержанный НДФЛ составит соответственно 65 000 рублей.

То есть База для расчета НДФЛ – вся сумма премии, Исчисленный НДФЛ - от полной суммы премии, а вот фактически Удержанный НДФЛ отражен частично от исчисленного НДФЛ, в соответствии с выплаченной суммой.

То есть остается большая сумма Неудержанного НДФЛ, которая отразится в регламентированной отчетности (6-НДФЛ).

Как правильно отразить данные, чтобы База для расчета НДФЛ, Исчисленный и Удержанный НДФЛ соответствовали фактически выплаченным суммам премии?

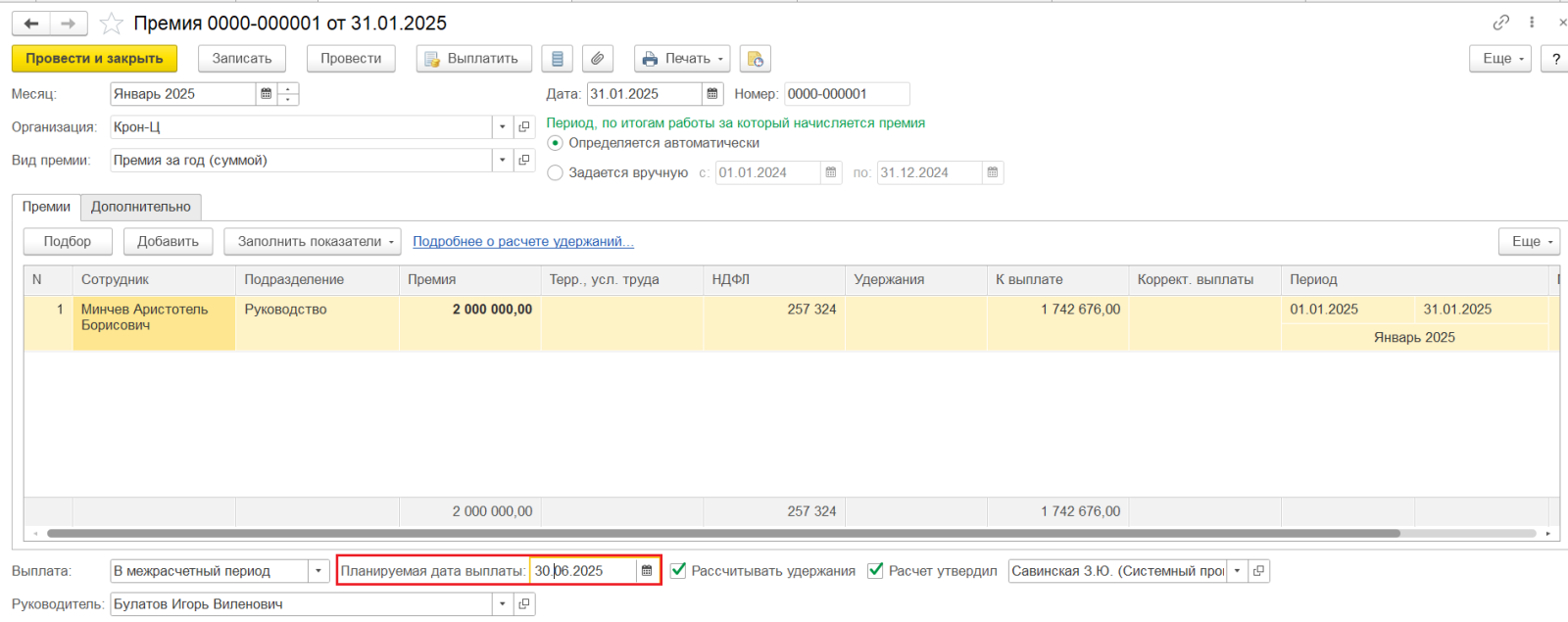

Если премия или иные начисления будут выплачиваться частями в течении длительного времени, то рекомендуется в документе начисления указывать Плановую дату выплаты равную, запланированной для последней выплаты начисления.

Например, начисленная премия будет выплачена полностью, то есть последняя ее часть, в июне, Плановую дату выплаты устанавливаю на конец июня.

Для корректности отражения НДФЛ, если были проведены документы выплаты, необходимо:

- Снять проведение с Ведомостей на выплату;

- Провести документ начисления с новой датой выплаты;

- Последовательно провести документы выплаты.

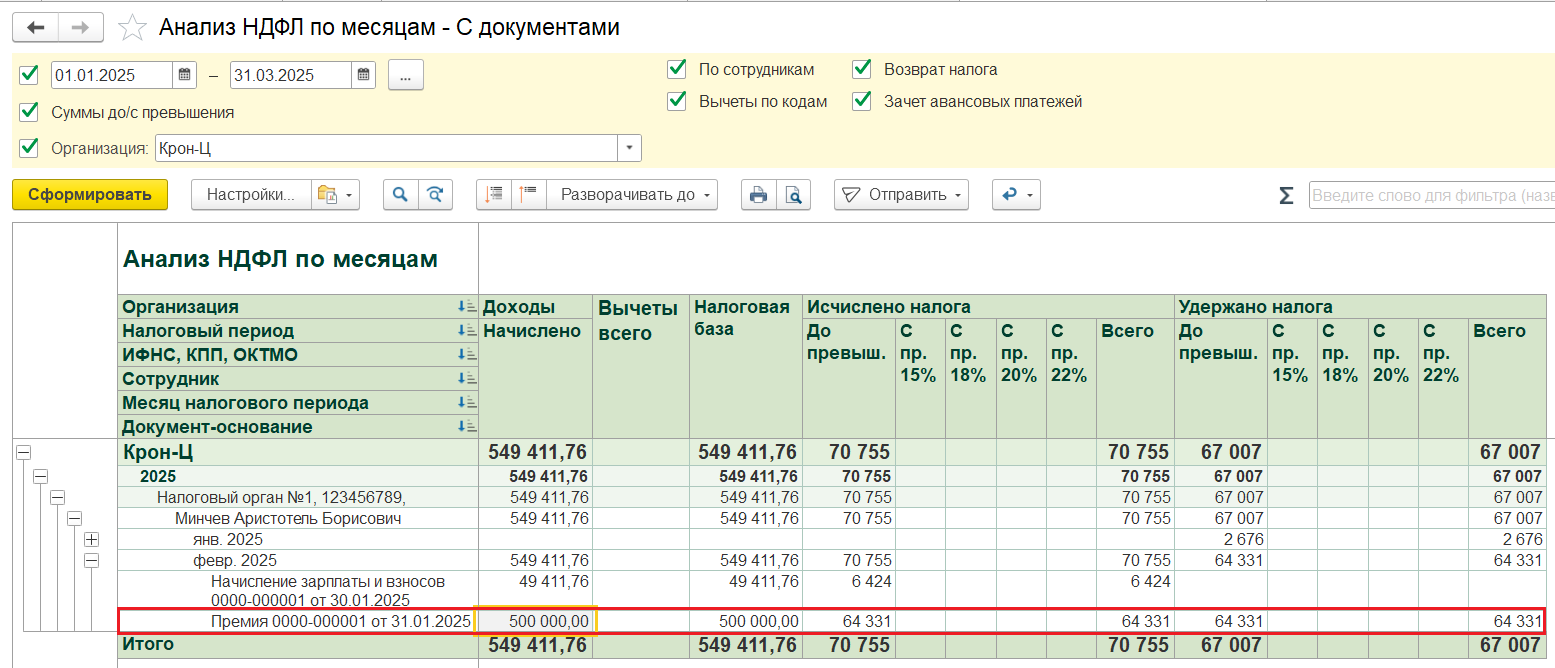

В результате База и исчисленный НДФЛ в периоде выплаты будет соответствовать фактически выплаченным суммам.

Если у вас возникают подобные ситуации или вопросы - мы с удовольствием вам подскажем правильное решение.