Автоматизированная УСН (АУСН) – специальный налоговый режим для микропредприятий. Это экспериментальный режим, действующий до 31.12.2027 г. Регулируется Законом от 25.02.2022 № 17 ФЗ. У режима свои достоинства и ограничения.

Критерии применения

Территориальные ограничения: применять АУСН могут компании и ИП, которые зарегистрированы в субъекте РФ, где введен этот режим. На сегодняшний день этот режим может применяться в 99 регионах РФ. Список субъектов РФ обновляется по мере принятия новых законов.

Ограничения по численности: численность сотрудников не более пяти человек. Не разрешен найм налоговых нерезидентов и работников с правом на досрочную пенсию.

Ограничения по доходу: годовой доход (прошлый и текущий) не более 60 млн рублей.

Ограничения по остаточной стоимости основного средства: остаточная стоимость основных средств у организаций не более 150 млн рублей.

Расчетные счета могут быть открыты только в уполномоченных банках (Альфа-банк, ВТБ, Сбербанк, ТБанк и др.).

Расчеты с персоналом осуществляются только в безналичной форме.

Не разрешено применение других специальных налоговых режимов.

Ограничения по форме бизнеса (унитарные предприятия, КФХ и др).

Ограничения по виду деятельности (ломбарды, оказания кредитных и финансовых услуг).

Отсутствие обособленных подразделений и филиалов.

При нарушении одного из законодательно установленных условий налогоплательщик утрачивает право на применение АУСН (ч.6,см.4 ФЗ от 25.02.2022 № 17 ФЗ.)

Налоги и взносы

Фиксированные ставки

8% с доходов или 20% при схеме «доходы минус расходы», но не менее 3% от доходов. Расходы признаются после фактической оплаты и должны соответствовать критериям из п. 1 ст. 252 НК РФ. Перечень разрешенных расходов определен в ст. 6 Федерального закона № 17-ФЗ. Налоговая сама рассчитывает сумму налога на АУСН на основе данных из онлайн-касс и банковских транзакций бизнес-счетов, а также данных о доходах и расходах, переданных налогоплательщиком через личный кабинет налогоплательщика. Налоговая инспекция не позднее 15 числа месяца, следующего за налоговым периодом, через личный кабинет уведомит налогоплательщика (п.1 ч.7 ст.12 Закона №17ФЗ):

- о налоговой базе;

- о сумме убытка, полученного за налоговый период, о сумме убытка, зачтенного в налоговом периоде, и об оставшейся части убытка, переходящей на следующие налоговые периоды;

- о сумме налога, исчисленной по итогам налогового периода;

- о сумме торгового сбора, на которую налоговым органом уменьшена сумма налога (если применимо);

- о сумме налога, подлежащей уплате по итогам налогового периода, с указанием реквизитов, необходимых для уплаты налога.

Налог уплачивается до 25 числа следующего месяца в составе единого налогового платежа.

НДФЛ

Исчислять и уплачивать НДФЛ за сотрудников налогоплательщик может как самостоятельно, так поручить сделать это банку, предварительно предоставив банку информацию о физическом лице. Банк исчисляет НДФЛ только с доходов, облагаемых по ставке 13 %. При превышении дохода по ставке 13 % по итогам года ФНС разошлет физлицам уведомления о необходимости доплаты налога.

Банк передает информацию для расчета НДФЛ на АУСН в налоговую службу в следующие сроки:

- за период с 1-го по 22-е число текущего месяца — до 25-го числа;

- за период с 23-го числа по последнее число прошлого месяца — до 3-го числа следующего месяца;

- за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

При самостоятельном исчислении и уплате НДФЛ налогоплательщик вносит сведения в личном кабинете. Сроки оплаты НДФЛ:

за период с 1-го по 22-е число текущего месяца — до 28-го числа;

за период с 23-го по последнее число месяца — до 5-го числа следующего месяца;

за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Страховые взносы

Страховые взносы за сотрудников и исполнителей по договорам ГПХ при применении АУСН платить не нужно. Но организации и предприниматели должны направить в банк информацию о суммах выплат и иных вознаграждений, которые как признаются объектом обложения страховыми взносами, так и не подлежащих обложению страховыми взносами. Полученные данные банк передает в налоговую инспекцию. Обязательным платежом за работников на АУСН являются взносы на травматизм.

В 2026 году сумма взносов составляет 2959 рублей за год независимо от количества сотрудников (до 5 человек). Взносы уплачиваются ежемесячно по 1/12 части.

Организации и ИП платят НДС (ч. 3, 6 ст. 2 Закона № 17-ФЗ, п. 5 ст. 173 НК РФ):

- при ввозе товаров в РФ;

- в качестве налогового агента;

- выставлении покупателю счета-фактуры с выделенной суммой НДС.

Налог на имущество

Платят организации в отношении недвижимости, налоговая база по которой определяется как кадастровая стоимость (ч. 4 ст. 2 Закона № 17-ФЗ).

Транспортный налог, земельный налог, торговый сбор, водный налог

При соблюдении критерий (ст. 357 НК РФ, п. 1 ст. 388 НК РФ, п. 1 ст. 411 НК РФ, п. 1 ст. 333.8 НК РФ).

Отчетность на АУСН

Организации и ИП на АУСН не представляют (ст. 13 Федерального закона от 25.02.2022 № 17-ФЗ):

- налоговую декларацию при применении АУСН;

- расчет по страховым взносам и персонифицированные сведения о физлицах за период применения АУСН (ч. 2 ст. 18 Закона № 17-ФЗ);

- расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (ч. 11 ст. 17 Закона № 17-ФЗ);

- раздел 2 формы ЕФС-1 (п. 1.6 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ). Необходимость подавать персонифицированную отчетность в составе ЕФС-1 (подразделы 1.1, 1.2) сохраняется.

Организация предоставляет:

декларацию по налогу на прибыль - при выплате дивидендов как налоговый агент по налогу на прибыль (п. 3 ст. 275 НК РФ, п. 1 ст. 289 НК РФ, ч. 3 ст. 2 Закона № 17-ФЗ);

налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов - при выплате дивидендов и иных доходов иностранной организации (п. 1 ст. 289 НК РФ, п. 1, 4 ст. 310 НК РФ, письмо Минфина России от 10.02.2020 № 03-08-05/8634);

декларацию по НДС - при исполнении обязанности налогового агента по НДС и (или) выставлении счет-фактуры с НДС (п. 5 ст. 174 НК РФ, ч. 3 ст. 2 Закона № 17-ФЗ).

Организации ведут бухгалтерский в общем порядке и сдают бухгалтерскую отчётность в сроки, установленные законом о бухучёте. ИП на АУСН освобождены от ведения бухгалтерского учёта.

Как выполнить настройки в «1С:Бухгалтерия 8.3»?

Настройка учёта АУСН в программе «1С:Бухгалтерия 8.3»

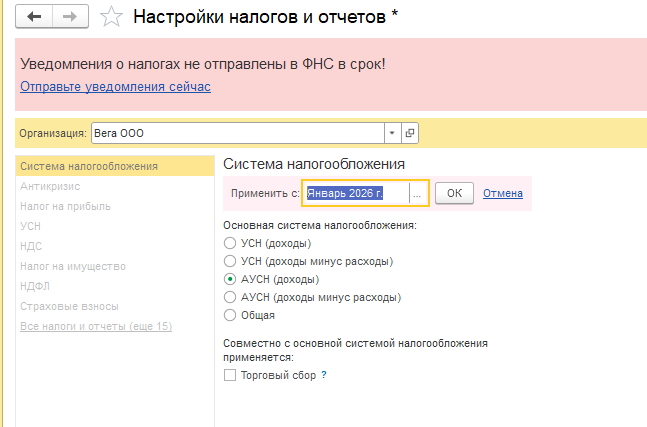

Настройки налогов и отчётов находятся в разделе «Главное - Настройки - Налоги и отчёты». На вкладке «Система налогообложения» следует выбрать систему налогообложения АУСН.

Рис.1 Форма Настройка налогов и отчетов

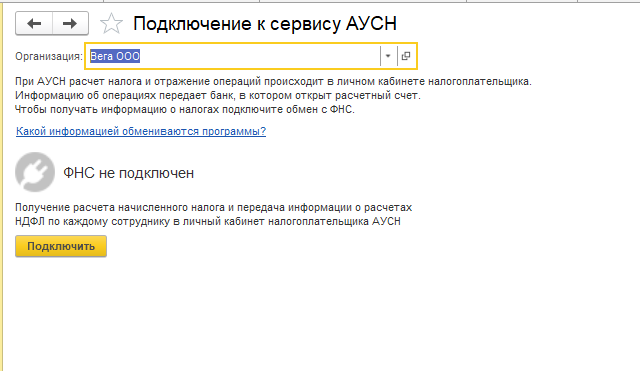

Рис.2 Настройка подключение к сервису АУСН

Рис.3 Отчет Банковские операции АУСН

Отследить состояние уплаты налогов и сдачи отчётности можно с помощью информатора-помощника «Монитор налогов и отчетности» в разделе «Руководителю - Анализ - Монитор налогов и отчетности».

Рис.4 Форма Монитор налогов и отчетов

Если у вас остались вопросы, наши консультанты с удовольствием ответят на них по телефону. Также наши специалисты помогут обновить и настроить ваши программы — оставьте заявку и получите профессиональную поддержку!