Что такое Натуральный доход для целей НДФЛ

Натуральный доход для целей НДФЛ — это доходы физических лиц, полученные в неденежной форме.

Согласно п. 2 ст. 211 НК РФ, к таким доходам относятся:

-

Зарплатаполученная от работодателя в виде товаров, продукции, услуг

-

Товары и услуги(например, питание, обучение, отдых и др.), полученные физлицом, но оплаченные за него организациями или предпринимателями.

-

Право требования к компанииполученное с частичной оплатой или безвозмездно.

-

Товары и услугиполученные физлицом от физических или юридических лиц бесплатно или с условием их частичной оплаты.

-

Имущественные праваполученные при выходе физлица из компании или при её ликвидации.

Натуральные доходы облагаются НДФЛ наряду с денежными доходами (п. 1 ст. 210 НК РФ).

При выплате начислений сотруднику требуется удержать исчисленный НДФЛ с натурального дохода, соответственно сумма к выплате сотруднику должна уменьшится на эту сумму НДФЛ.

Настройки 1С:ЗУП 3.1 для начисления натурального дохода

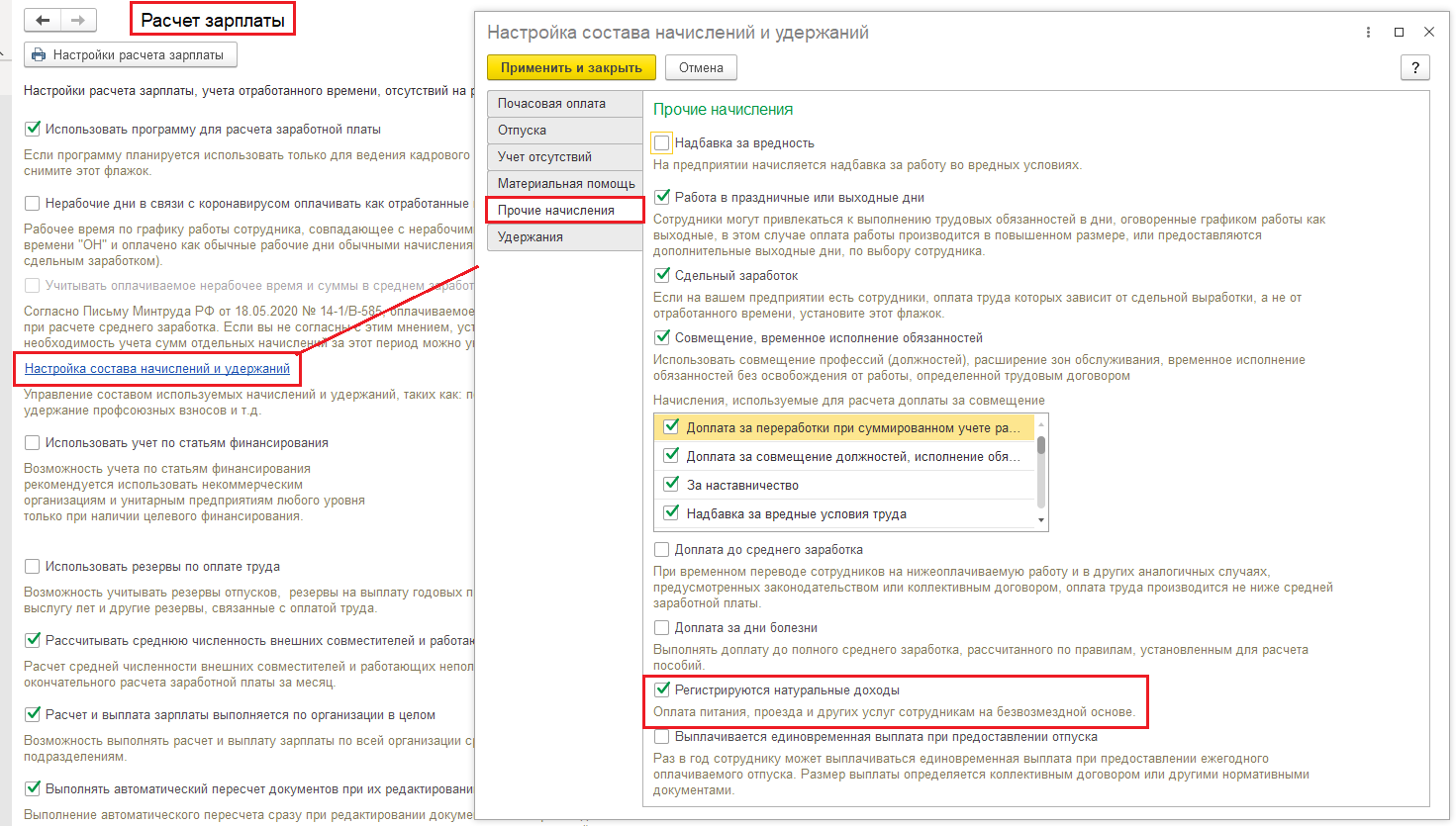

В настройках Расчета зарплаты (Раздел Настройка), установим флаг Регистрировать натуральные доходы (Рис 1).

Рис. 1. Настройка Расчета зарплаты. Включение опции Регистрировать натуральные доходы

После установки флага Регистрировать натуральные доходы появится вид начисления «Натуральный доход» (Раздел Настройка – Начисления) (Рис. 2 и 3).

Рис. 2. Список Начислений

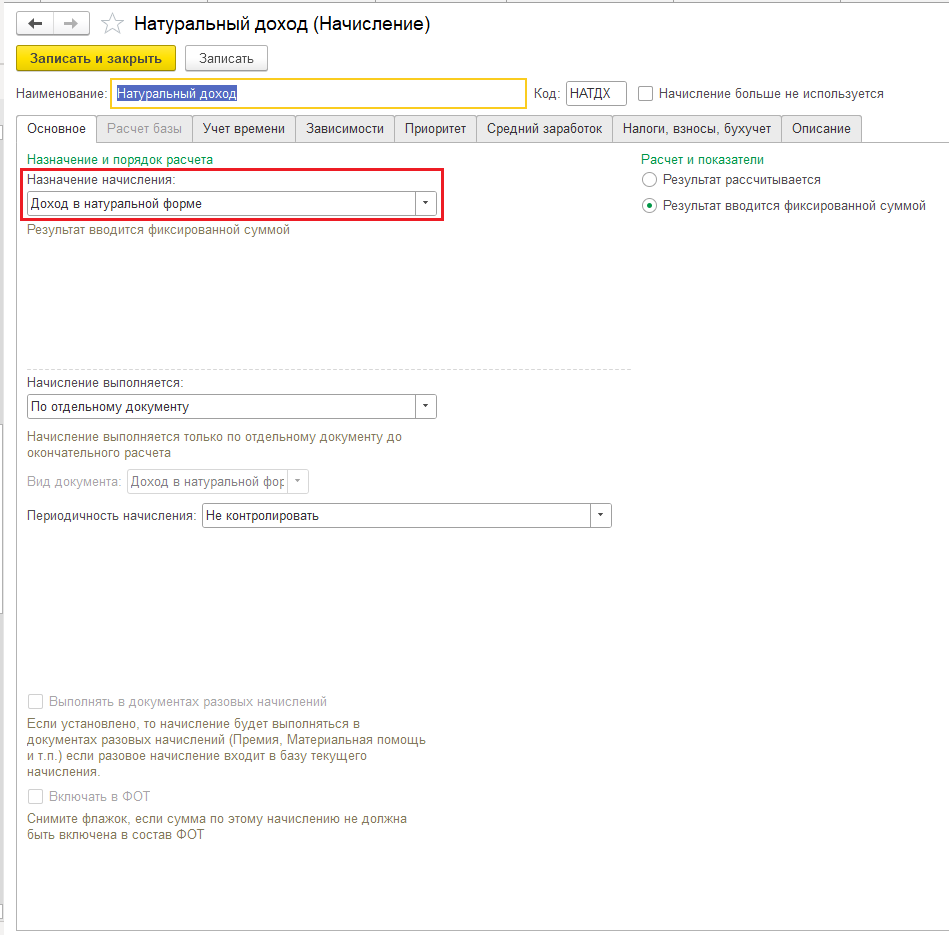

Отличительным признаком вида начисления является Назначение начисления «Доход в натуральной форме».

Рис. 3. Карточка вида начисления Натуральный доход. Закладка Основное

Наименование вида начисления можно изменить, или создать дополнительный вид начисления путем копирования.

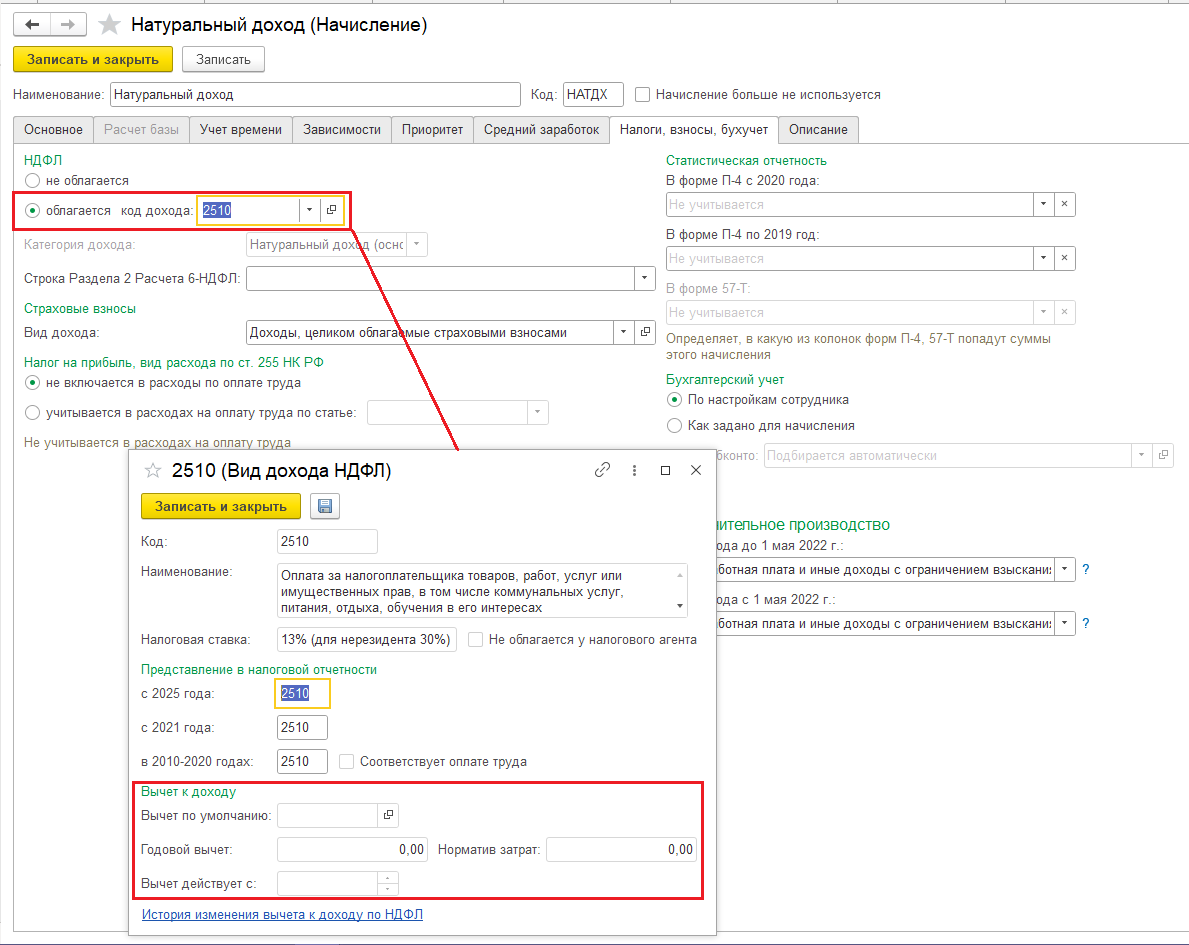

Для вида начисления установлен Код НДФЛ «2510», никаких вычетов при расчете налога не предполагается (Рис 4.).

Также Натуральный доход облагается страховыми взносами.

Рис. 4. Карточка вида начисления Натуральный доход. Закладка Налоги, взносы, бухучет

Некоторые виды натуральных доходов не облагаются НДФЛ, однако, в отношении налогообложения отдельных видов натуральных доходов у Минфина, ФНС и судей возникают разные позиции. Учитывая разночтения в трактовке налогового законодательства в отношении НДФЛ с натуральных доходов, работодателю следует принимать по этому вопросу взвешенное решение, при настройках вида начисления.

Документ начисления натурального дохода в 1С:ЗУП 3.1

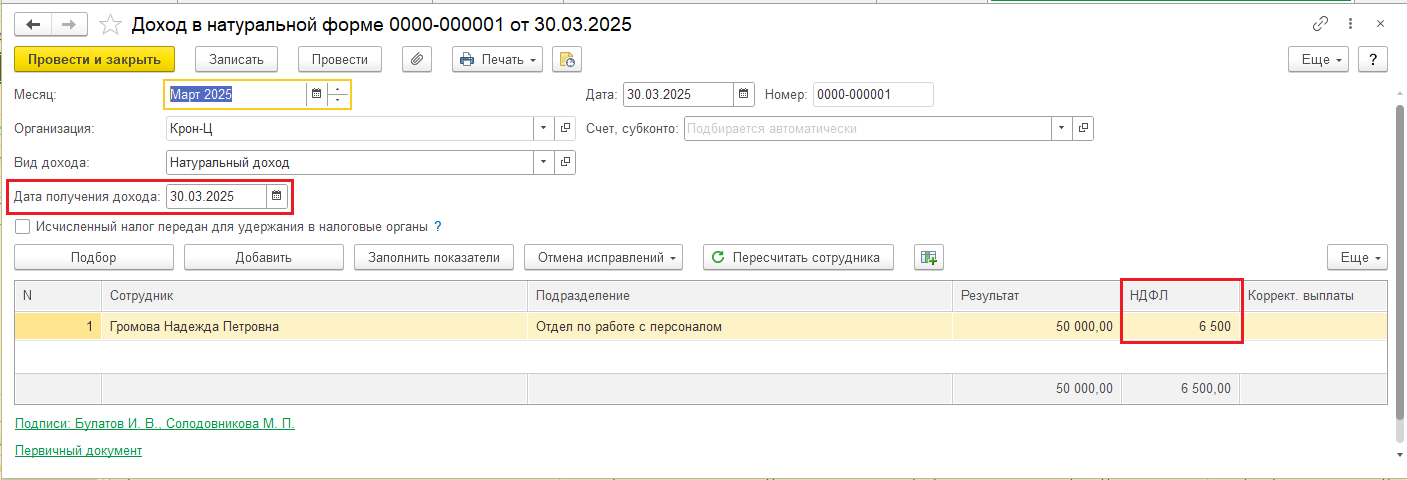

Начисление отражается в 1С:ЗУП 3.1 специальным документом Натуральные доходы (Раздел Зарплата). Рассмотрим пример. Сотруднику начислен натуральный доход в сумме 50 000 рублей, сумма НДФЛ составляет 6 500 рублей (Рис. 5).

Рис. 5. Пример документа Доход в натуральной форме

Удержание НДФЛ, при выплате доходов сотрудника в ведомости на выплату

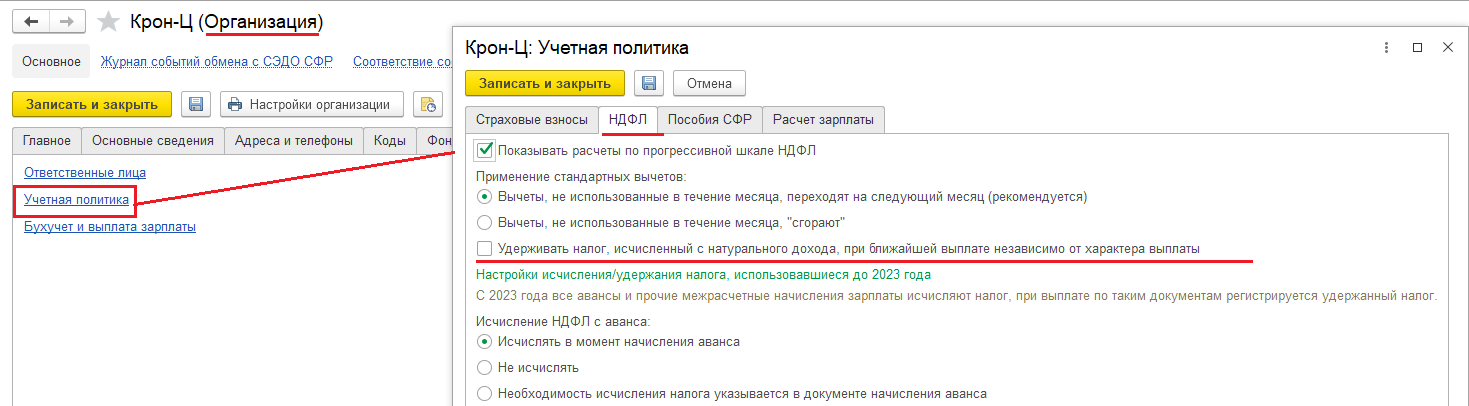

Сумму НДФЛ следует удержать, при следующей выплате, если установлена настройка Удерживать налог, исчисленный с натурального дохода, при ближайшей выплате независимо от характера выплаты в настройках Учетной политики Организации (Раздел Настройка – Организации (Реквизиты организации) – Учетная политика и другие настройки - Учетная политика – закладка НДФЛ) (Рис. 6).

Рис. 6. Настройка учетной политики. Закладка НДФЛ

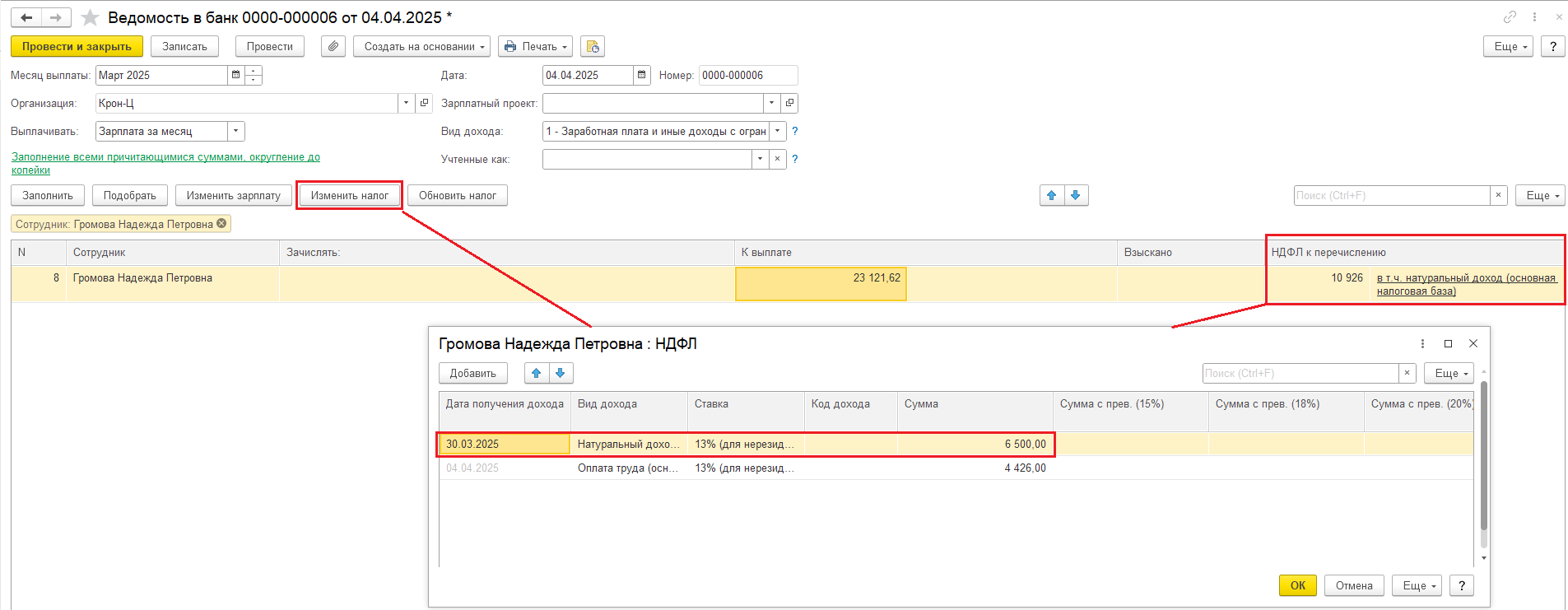

Если данная опция не установлена, то Удержанный НДФЛ будет отражен, при выплате зарплаты за месяц на Дату получения дохода, указанного в документе Натуральный доход (!). Проверить можно по кнопке Изменить налог в Ведомости на выплату (Рис. 7).

Рис. 7. Пример документа Ведомость в банк. Форма НДФЛ

Полезные сервисы

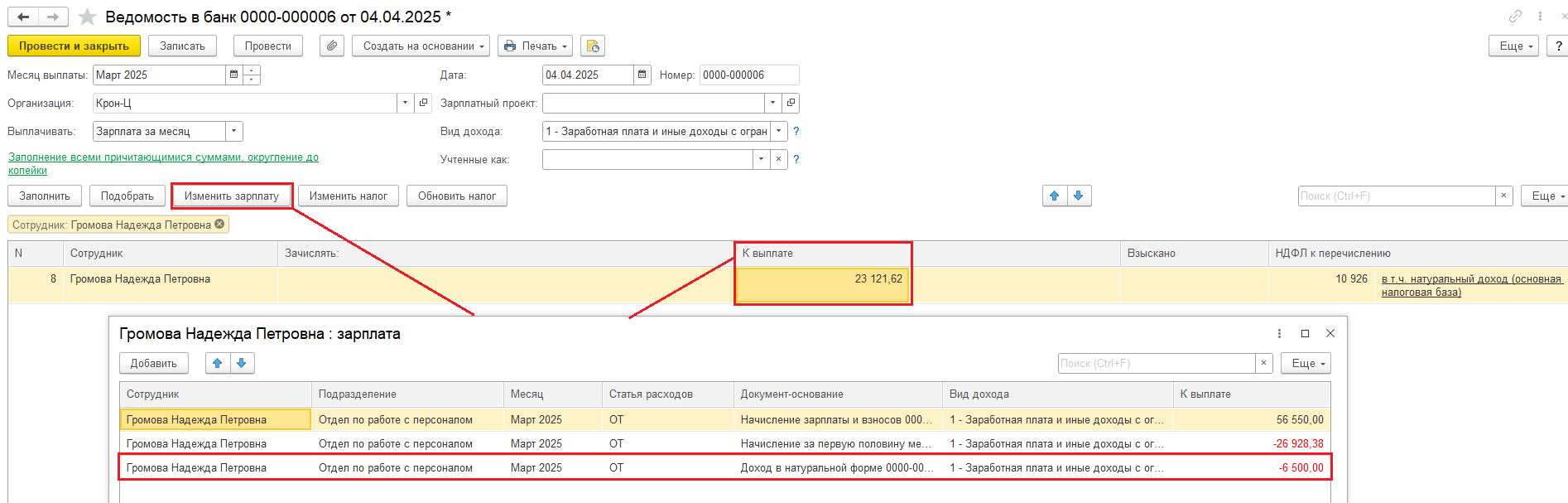

Кроме того сумма К выплате должна быть уменьшена на сумму НДФЛ с Натурального дохода. Проверить можно по кнопке Изменить зарплату в Ведомости на выплату.

Рис. 8. Пример документа Ведомость в банк. Форма Зарплата

То есть сумма НДФЛ с натурального дохода вычитается специальной строкой из суммы К выплате в Ведомости на выплату.