Организация ООО «Вега (Комитент)» заключила договор комиссии с ООО «Вега (Комиссионер)», по которому комиссионер за вознаграждение приобретает у иностранного поставщика товар. Ввоз товара на территорию РФ осуществляет комиссионер. Также по условиям договора комиссионер участвует в расчетах, выступает от своего имени, но за счет комитента. Вознаграждение посредника за совершенную сделку составляет 50 000,00 руб.

В рамках заключенного договора комитент ООО «Вега (Комитент)»:

- 01 мая 2026 года перечислил комиссионеру денежные средства на закупку товаров и сопутствующие расходы;

- 24 мая 2026 года принял к учету ввезенную комиссионером на территорию РФ офисную технику в размере 10 000,00 USD;

- 31 мая 2026 года получил от комиссионера отчет о произведенных закупках и понесенных расходах, УПД на сумму своего вознаграждения и таможенную декларацию.

Настройка программы

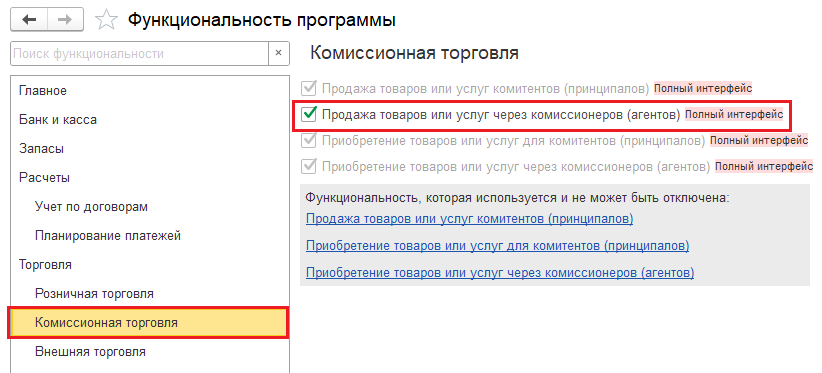

Организациям, которые осуществляют закупку импортного товара в рамках комиссионной торговли, необходимо произвести настройку:

-

В справочнике Функциональность программы (раздел Главное - подраздел Настройки) на закладке Комиссионная торговля установить флажок для значения Приобретение товаров или услуг через комиссионеров (агентов),

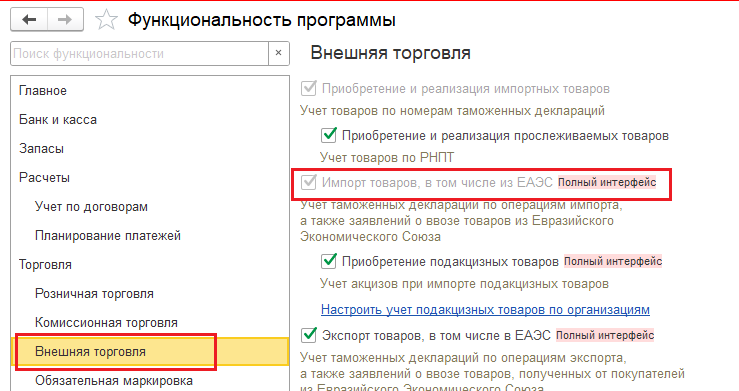

-

На закладке Внешняя торговля взвести флажок для значения Импорт товаров, в том числе из ЕАЭС.

Рис. 1.

Рис. 2.

Заключение агентского договора с агентом на закупку

Рекомендуем создать три элемента справочника Договоры для возможности корректного отражения расчетов и сверки с комиссионером:

- Договор (вознаграждение, руб.) - Вид С поставщиком, сч. 60

- Договор (расходы, руб.) - Вид С Комиссионером (агентом) на закупку, сч. 76.09

- Договор (товар, валюта) - Вид С поставщиком, сч. 76.29.

Договор (товар, валюта) должен быть заполнен следующим образом:

- Цена в - USD, у.е., в которой заключен договор на закупку товаров;

- Оплата в - руб., валюта платежа.

Рис. 3.

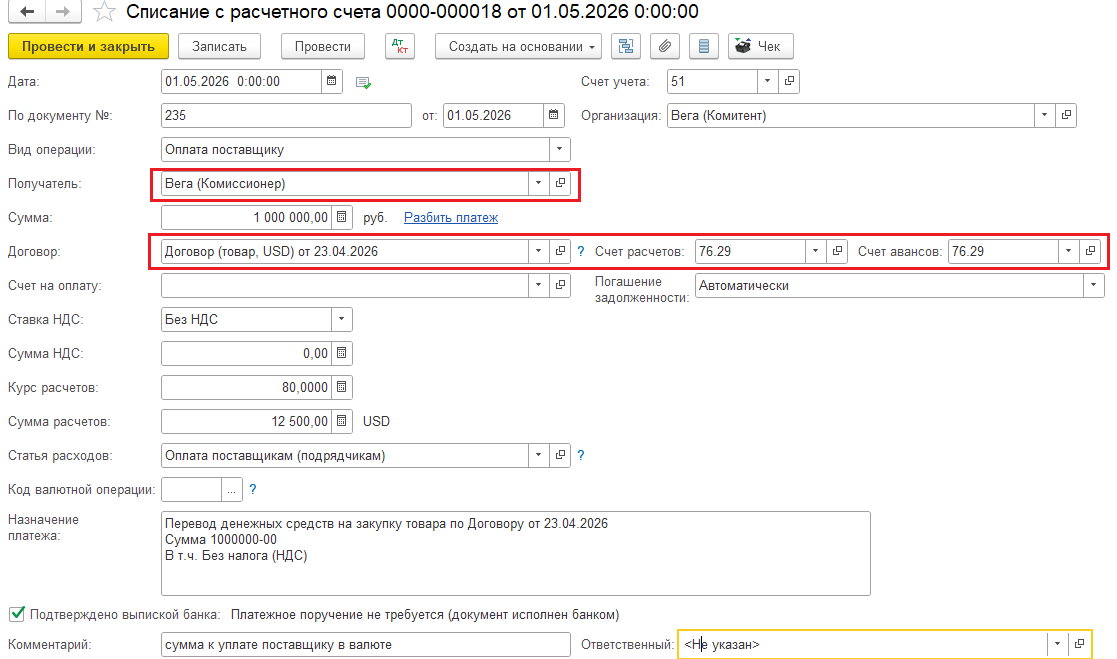

Перечисление денежных средств комиссионеру

Договор (товар, USD) - перечислена сумма в рублях на закупку товара. Агент будет конвертировать рубли в USD. В выписке можно указать курс на дату перевода средств, после предоставления Отчета агента поменять курс на курс из документа.

Рис. 4.

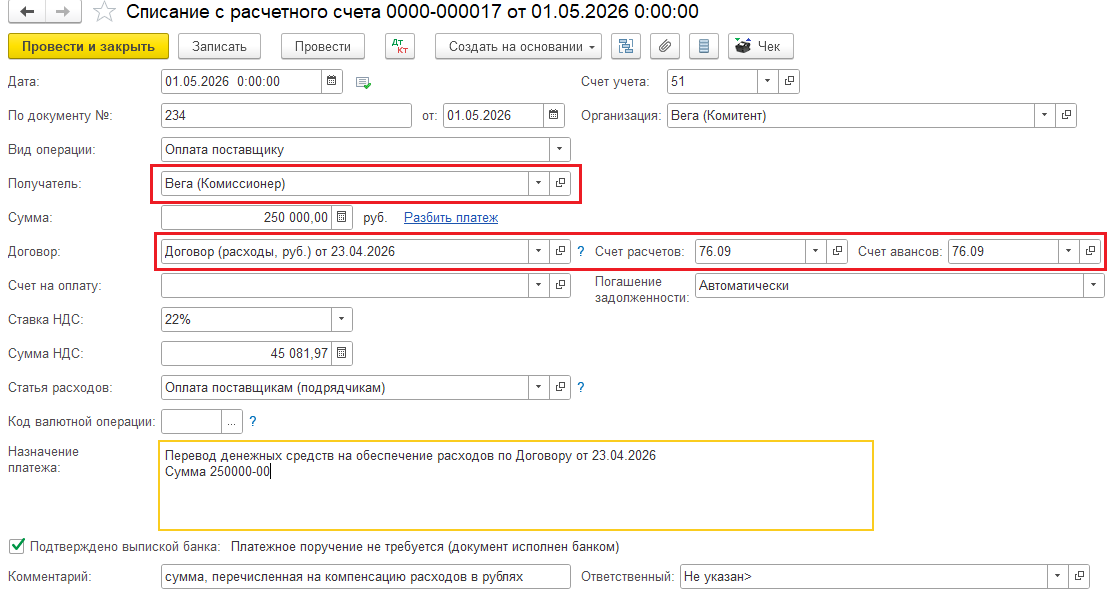

Договор (расходы, руб.) - перечислена сумма на компенсацию расходов в рублях.

Рис. 5.

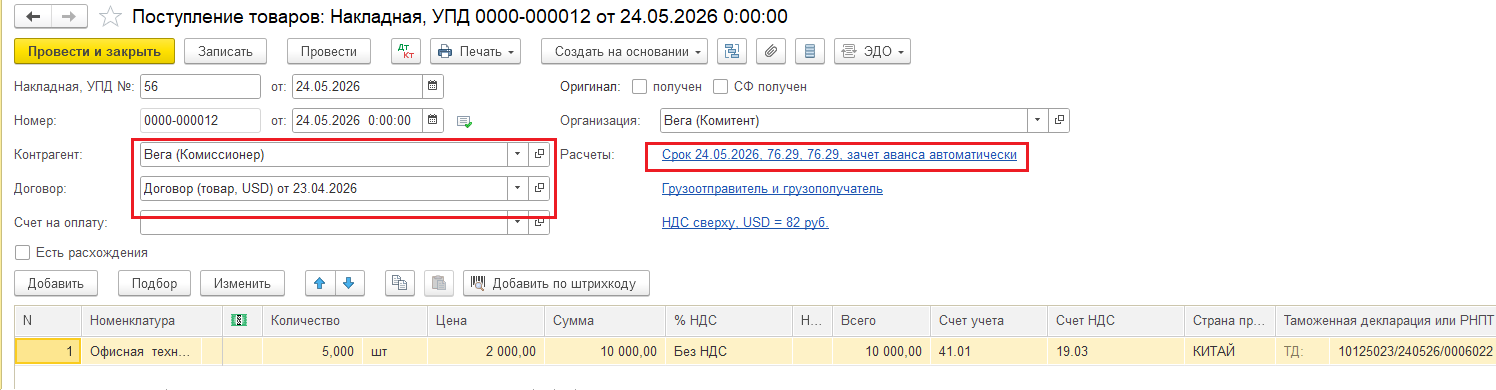

Поступление товаров

Для отражения поступления товаров необходимо создать документ Поступление (акт, накладная, УПД) с видом документа Товары (накладная, УПД):

- в поле Контрагент необходимо указать наименование комиссионера;

- в поле Договор - Договор с комиссионером на закупку товаров.

В строке Расчеты зафиксируем счет расчетов с контрагентом, счет 76.29 Прочие расчеты с разными дебиторами и кредиторами валюте.

Табличную часть документа заполняем в соответствии с данными таможенной декларации.

Рис. 6.

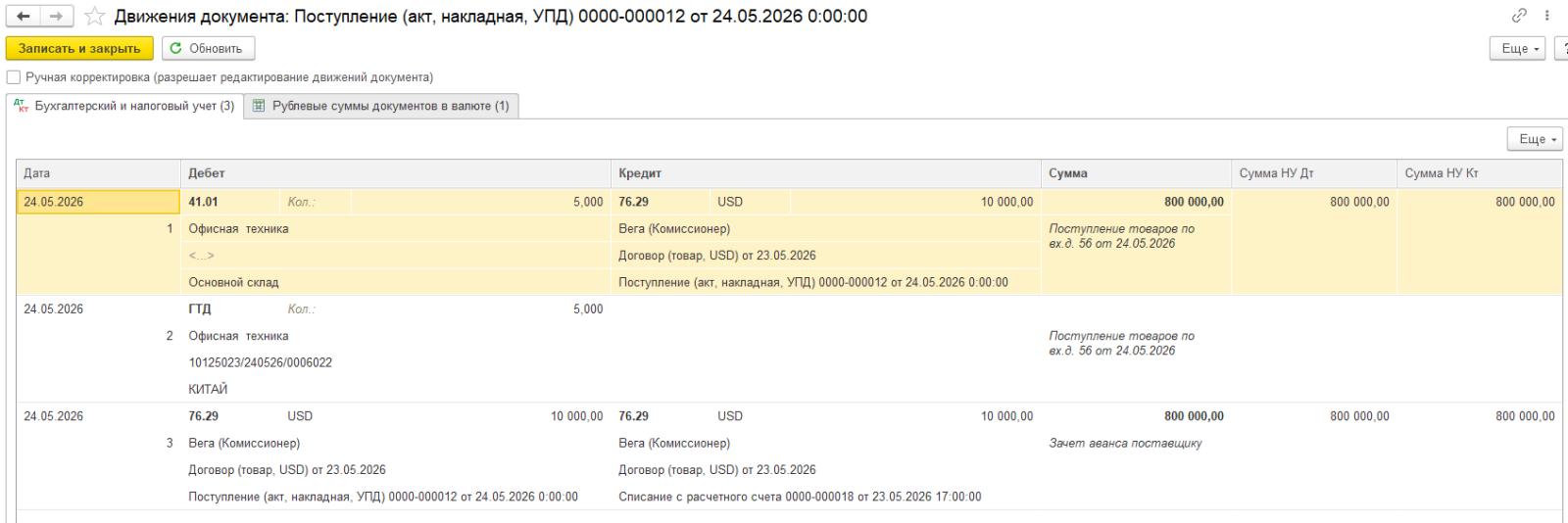

В результате проведения документа сформированы бухгалтерские проводки:

- по дебету счета 41.01 и кредиту счета 76.29 - на стоимость поступивших товаров, которая по данным комиссионера составляет 800 000,00 руб. (10 000,00 USD х 80,00, где 80,00- курс ЦБ РФ на 01.05.2026, т.е. на дату перечисления комиссионером предварительной оплаты иностранному поставщику);

- по дебету счета 76.29 и кредиту счета 76.29 – зачет суммы денежных средств, перечисленных комитентом комиссионеру на закупку, которая составляет 800 000,00 руб.

Рис. 7.

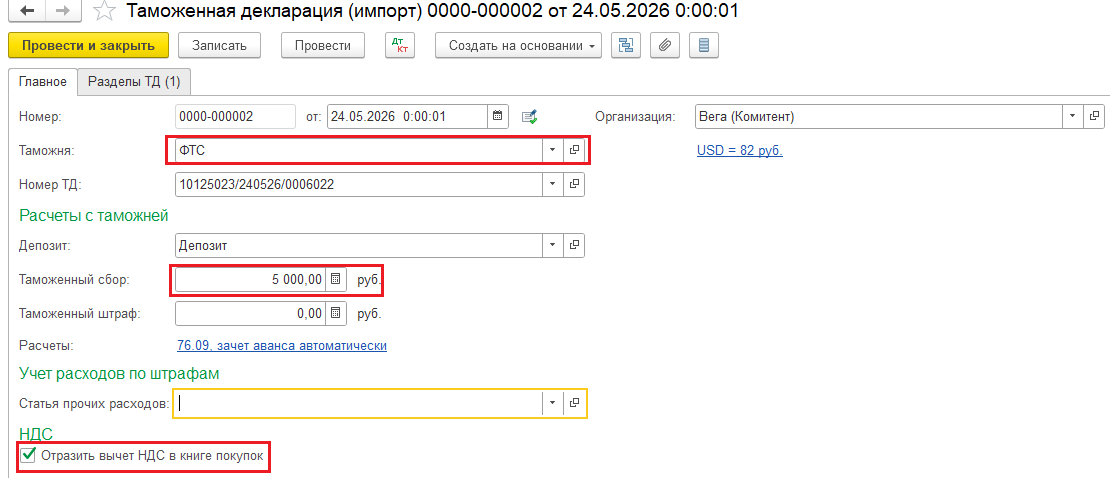

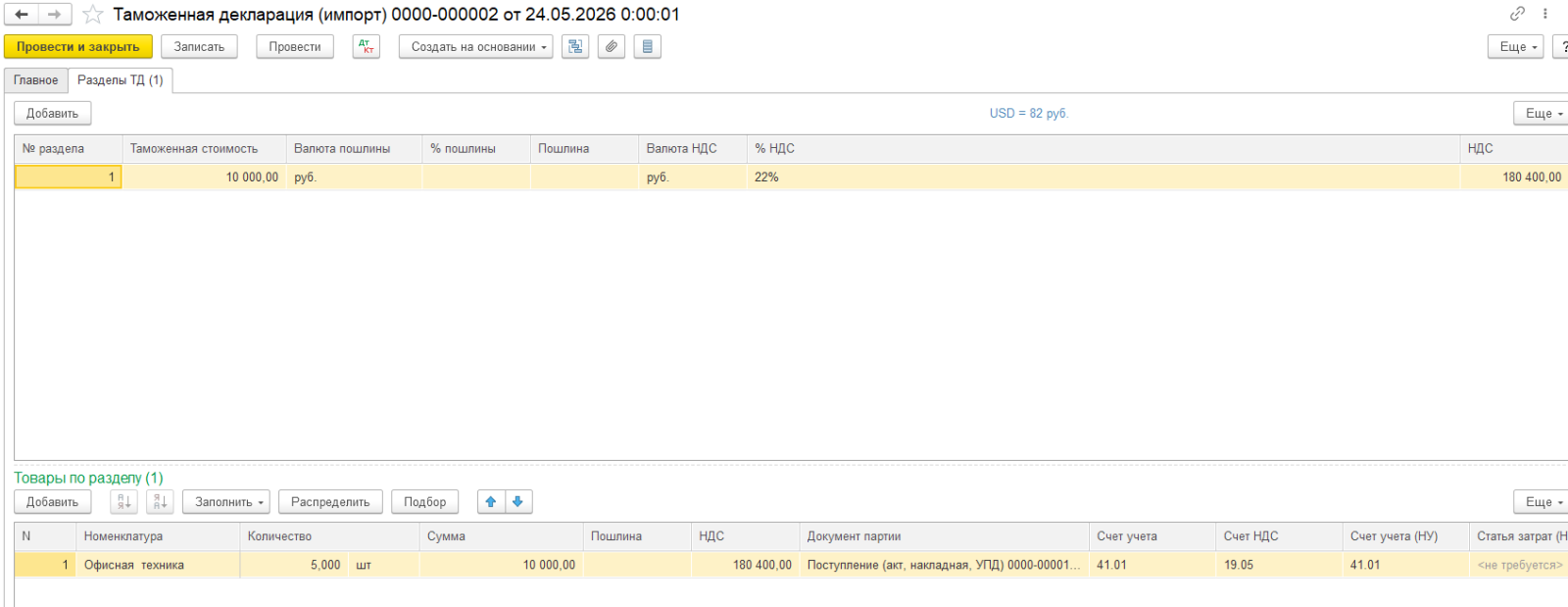

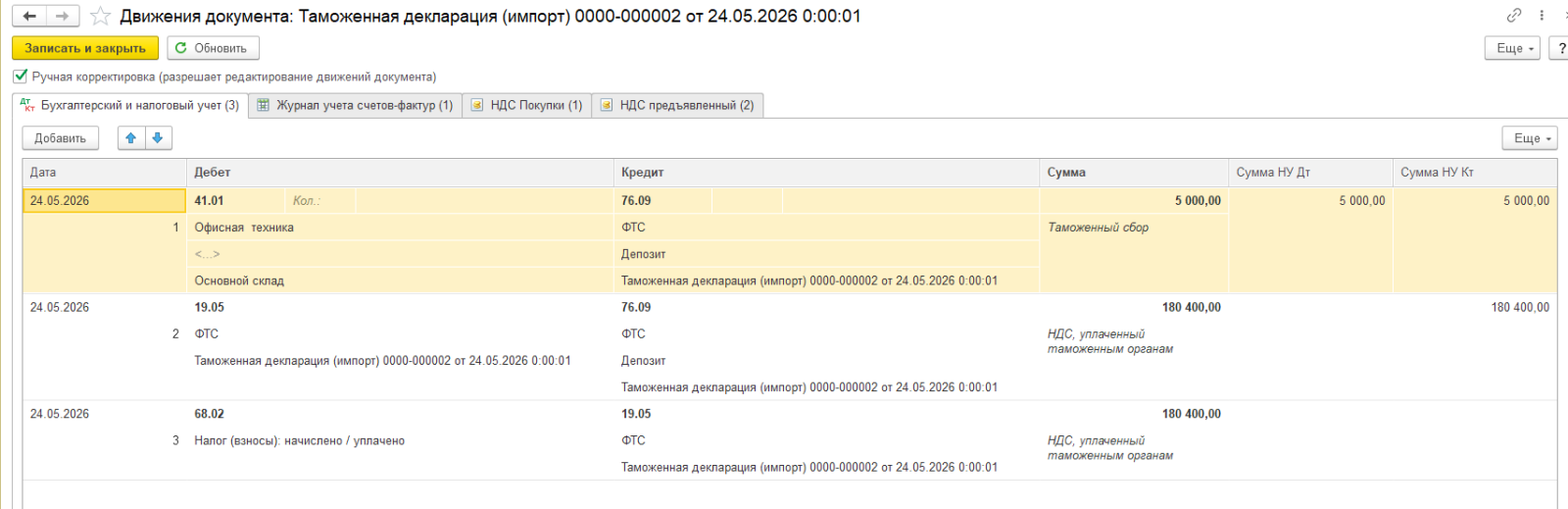

Ввоз товаров на территорию РФ признается объектом налогообложения по НДС (пп. 4 п. 1 ст. 146 НК РФ, пп. 3 п. 1 ст. 46 ТК ЕАЭС). Обязанность по уплате НДС возникает у организации с момента регистрации таможенным органом таможенной декларации. Таможенные платежи, уплаченные комиссионером-декларантом, регистрируется в программе с помощью документа ГТД по импорту, который вводится на основании документа Поступление (акт, накладная, УПД).

Рис. 8.

Рис. 9.

Рис. 10.

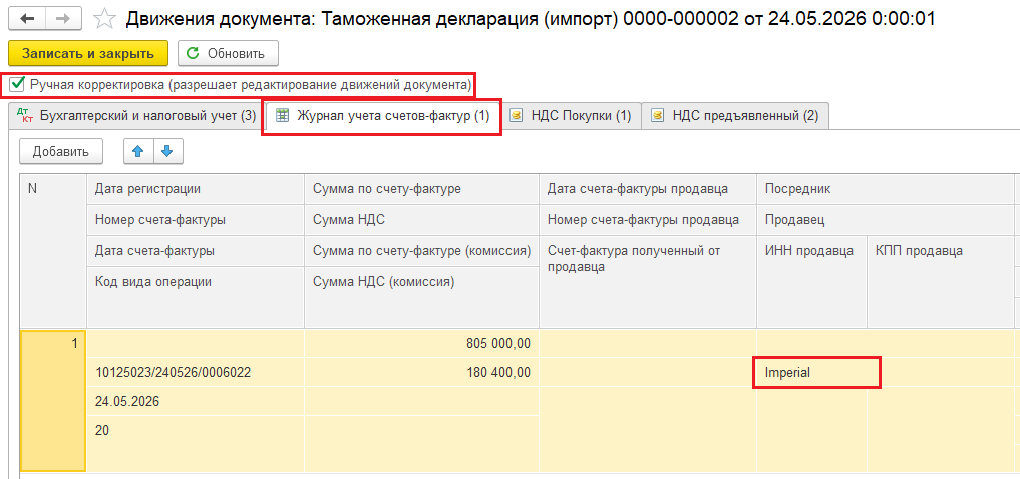

Для корректного отражения сведений о продавце в графе 9 книги покупок необходимо с помощью ручной корректировки на вкладке Журнал учета счетов-фактур название таможенного органа заменить на наименование иностранного поставщика товаров.

Рис. 11.

В книге покупок в графе 7 по операциям с кодом «20» Ввоз импортных товаров на территорию РФ» должны быть указаны реквизиты документа уплата НДС (пп. к п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137). Внести данные платежного поручения можно на вкладке НДС Покупки.

Рис. 12.

Комитент имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров на территорию РФ комиссионером-декларантом, после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС (пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ, пп. «е» и пп. «к» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, Письмо Минфина России от 13.03.2012 № 03-07-08/69).

После проведения документа ГТД по импорту будет внесена запись в регистр «НДС Покупки»

Рис. 13.

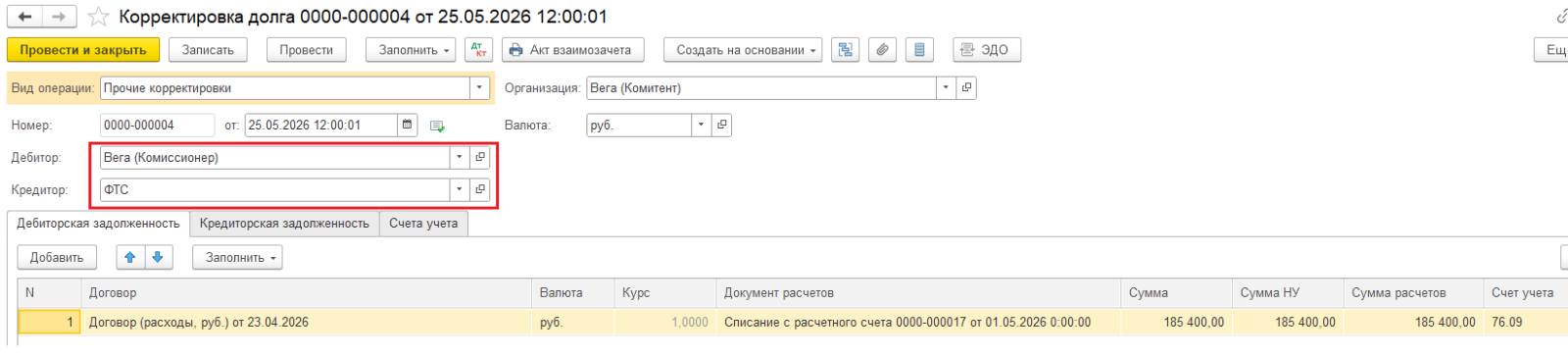

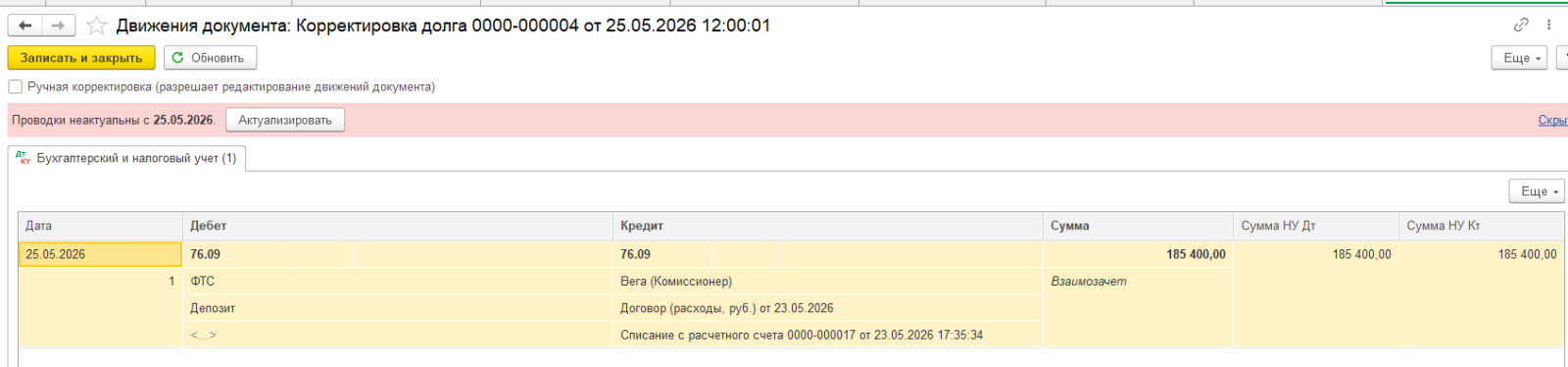

Зачет таможенных платежей, уплаченных комиссионером-декларантом (таможенный сбор - 5 000,00 руб. и сумма НДС – 180 400,00 руб.) можно произвести с помощью документа Корректировка долга (раздел Покупки - подраздел Расчеты с контрагентами).

Рис. 14.

Рис. 15.

Учет комиссионного вознаграждения и расходов комиссионера

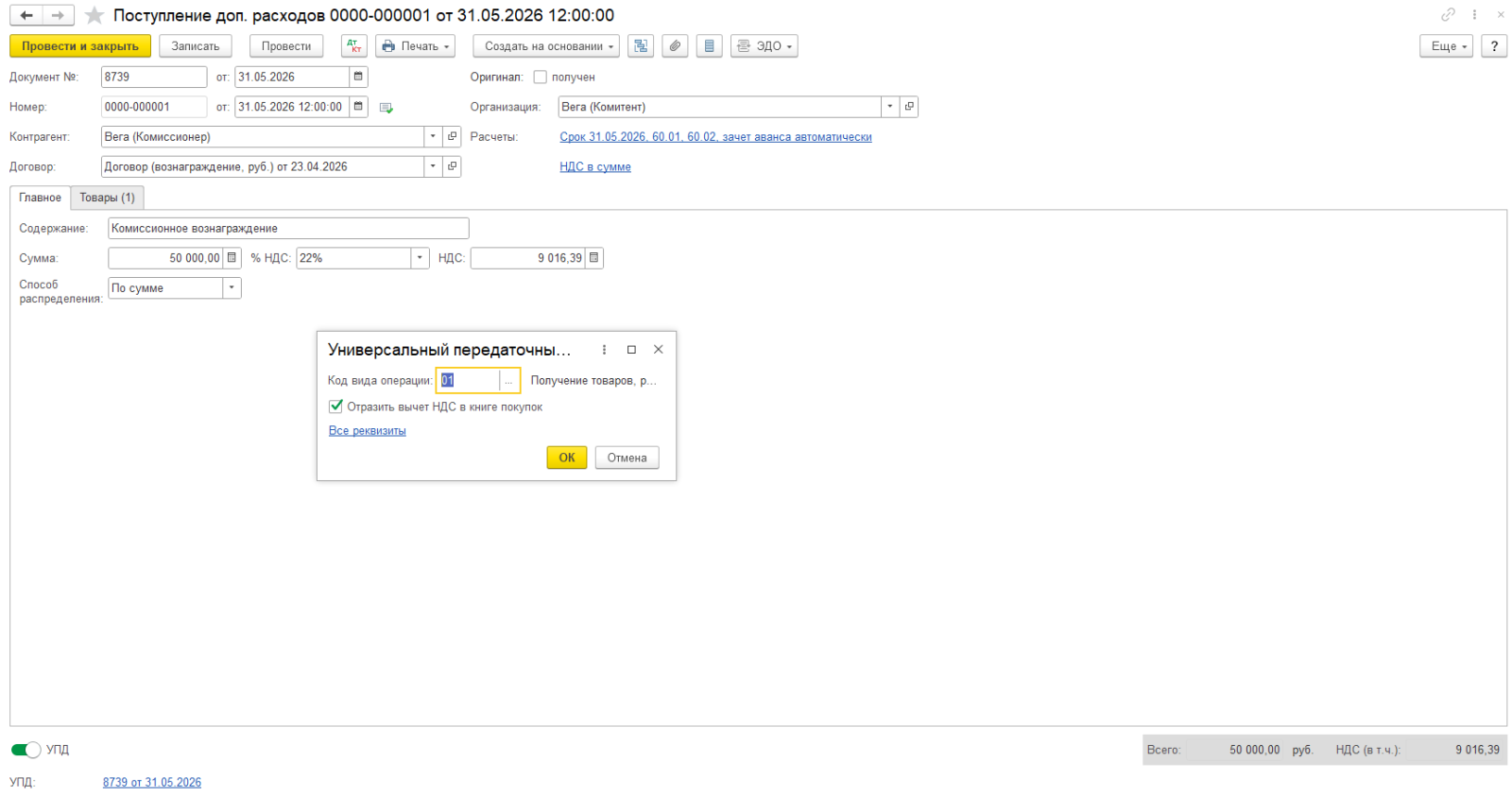

Если сумма комиссионного вознаграждения учитывается в стоимости товаров в качестве дополнительных расходов на приобретение, то необходимо создать документ Поступление доп. расходов на основании документа Поступление (акт, накладная, УПД) с помощью кнопки Создать на основании.

Рис. 16.

Чтобы принять к вычету предъявленную сумму НДС, в поле Отразить вычет НДС в книге покупок датой получения следует установить флажок.

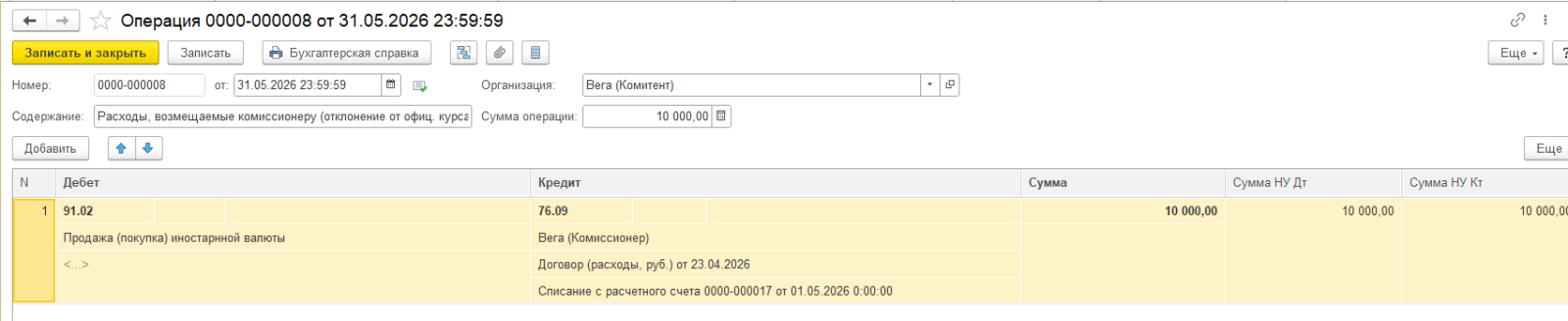

Расходы комиссионера от покупки иностранной валюты, которые возмещает комитент, а также курсовая разница, отражаются у комитента с помощью документа Операция по счету 76.09 в корреспонденции со счетами 91.01 или 91.02.

Рис. 17.

по дебету счета 91.02 и кредиту счета 76.09 – сумма расходов в виде разницы в сумме отклонения курса продажи иностранной валюты от официального курса ЦБ РФ в размере 10 000,00 руб. (10 000,00 USD х (81,0000 руб. - 80,0000 руб.), где 80,0000 руб. - курс ЦБ РФ на дату покупки иностранной валюты, а 81,0000 руб.- курс продажи иностранной валюты)

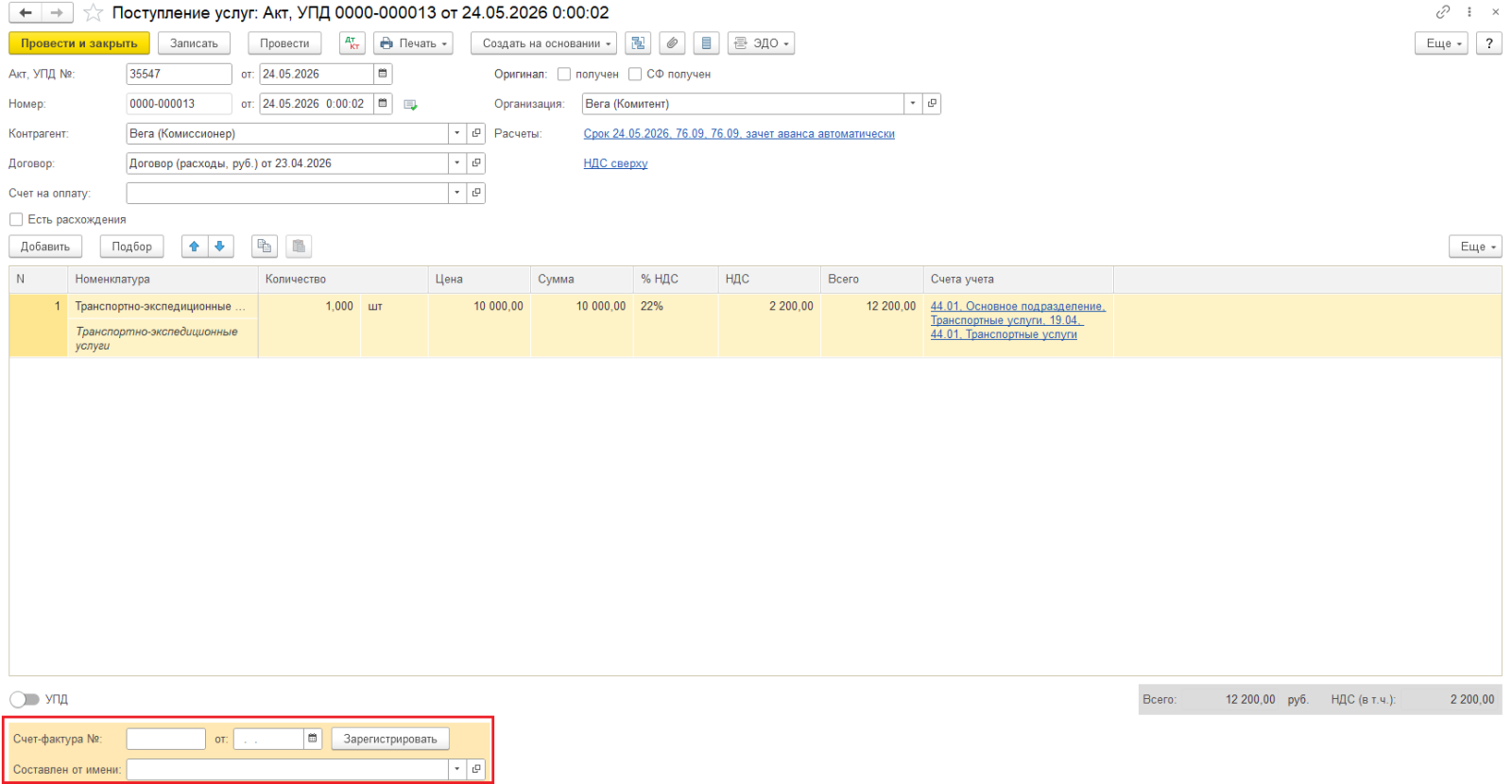

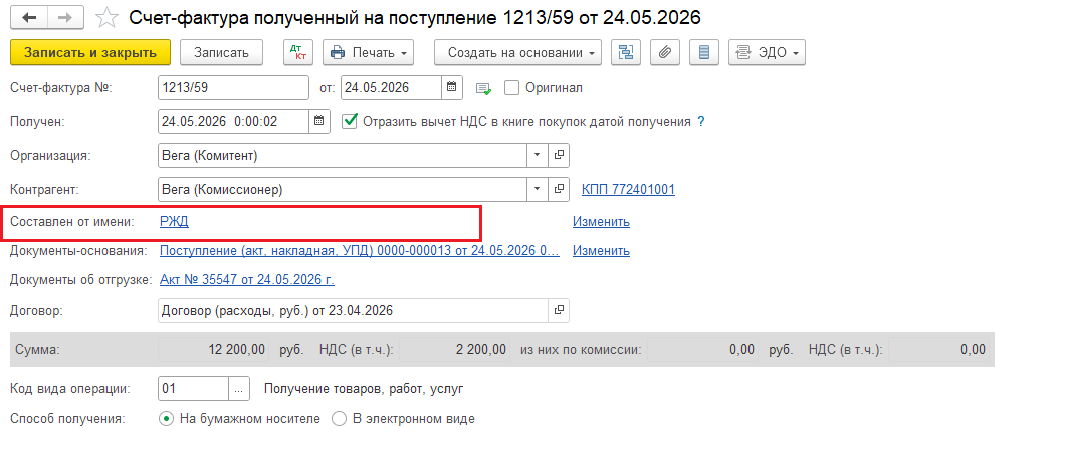

Услуги, перевыставленные комиссионером, отражаются документами Поступление услуг или Поступление доп. расходов (в зависимости от учетной политики предприятия).

В «подвале» документа необходимо выбрать поставщика услуг.

Рис. 18.

Рис. 19.

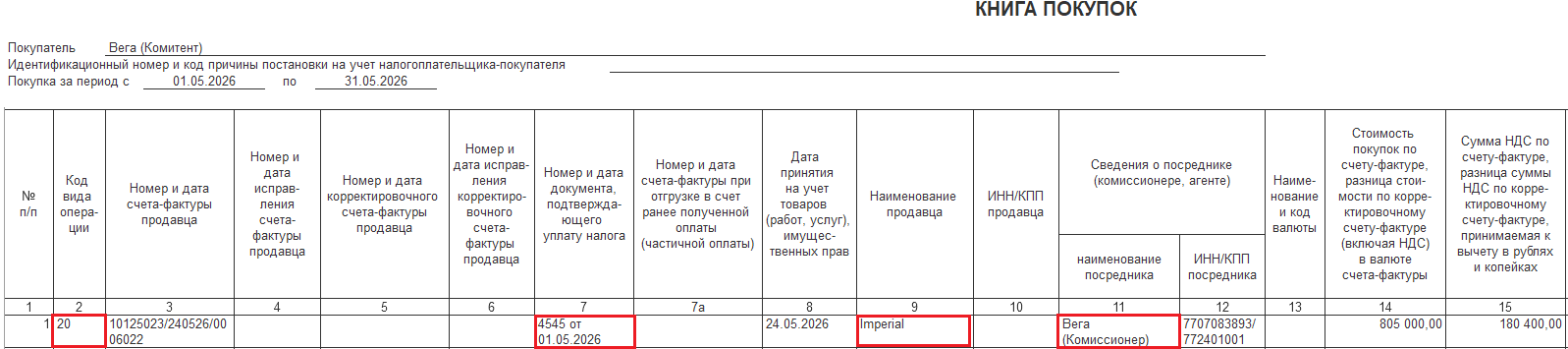

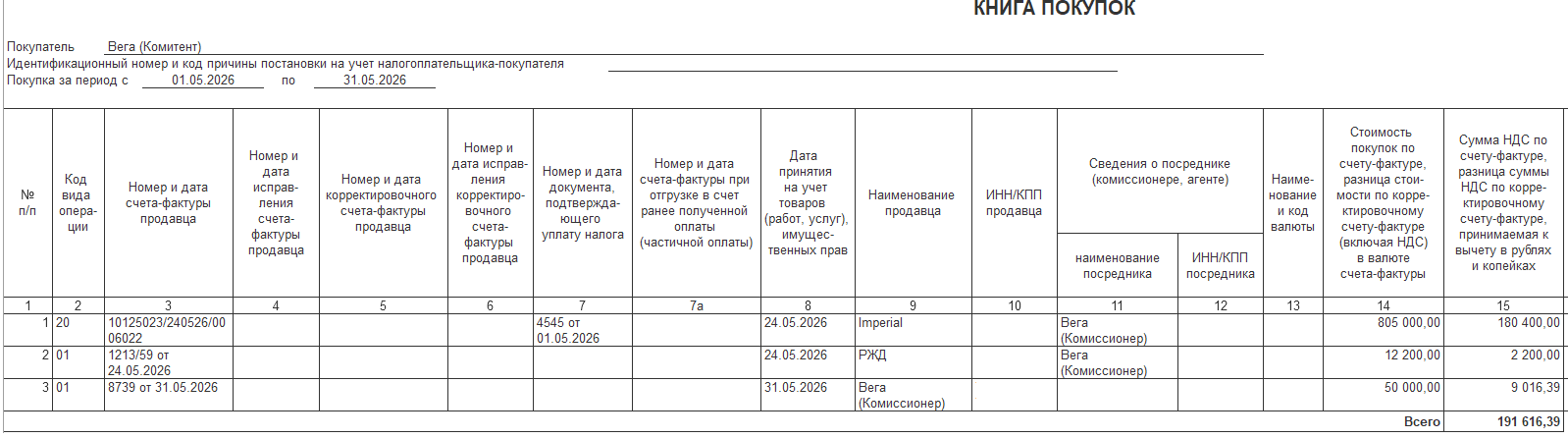

Таким образом, в книге покупок комитента за 2 квартал 2026 года будут зарегистрированы:

- таможенная декларация на сумму НДС, уплаченную в составе таможенного платежа при ввозе иностранных товаров на территорию РФ через комиссионера Вега (Комиссионер) в размере 180 400 руб. с кодом вида операции (далее - КВО) 20;

- счет-фактура на сумму НДС, предъявленный комиссионером Вега (Комиссионер) по комиссионной услуге, в размере 9 016,39 руб. с КВО «01»;

- счет-фактура на сумму НДС, по перевыставленной транспортно-экспедиционной услуге в размере 2 200,00 с КВО «01».

Рис. 20.

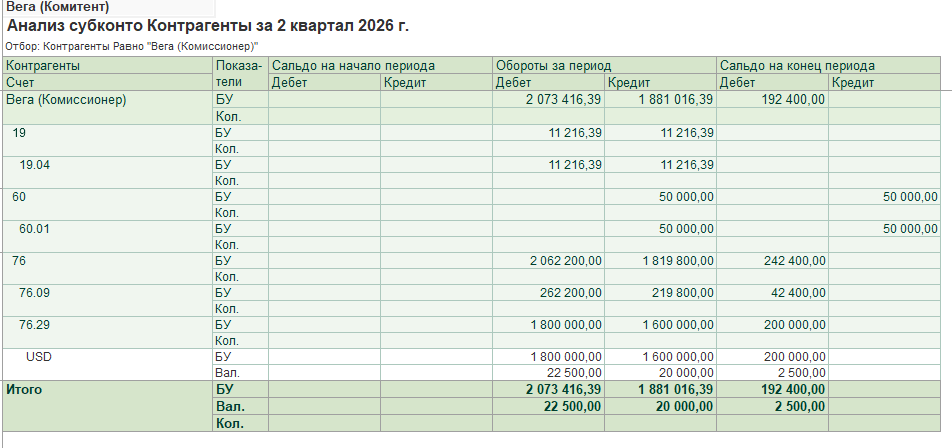

Остаток неизрасходованных комиссионером средств подлежит возврату, зачету на комиссионное вознаграждение или использованию в будущей сделке.

Рис. 21.

Остались вопросы по статье или есть другие вопросы по учету в программах 1С?

Оставьте заявку прямо сейчас и получите профессиональную консультацию наших специалистов.

Другие публикации наших экспертов читайте в разделе «Статьи».