Безвозмездная передача ТМЦ одной стороной (дарителем) в собственность другой стороне (одаряемому) с освобождением от имущественной обязанности перед собой или третьим лицом считается дарением (п. 1 ст. 572 ГК РФ).

Для дарения между двумя юридическими лицами существует стоимостное ограничение дарения. Согласно пп. 4 п. 1 ст. 575 ГК РФ, запрещены подарки свыше 3 тыс. руб. Безвозмездная передача ТМЦ между коммерческими организациями свыше данного лимита может повлечь за собой юридические последствия недействительности сделки.

Согласно пп. 1 п. 1 ст 146 НК РФ, безвозмездная передача ТМЦ относится к объектам налогообложения НДС. При определении налоговой базы следует руководствоваться рыночной ценой объекта ТМЦ на момент дарения (п. 2 ст. 154 НК РФ, п. 1 ст. 105.3 НК РФ).

Безвозмездная передача ТМЦ в «1С:ERP Управление предприятием» регистрируется 2 документами:

- Документом внутреннего потребления (регистрация факта выбытия товара);

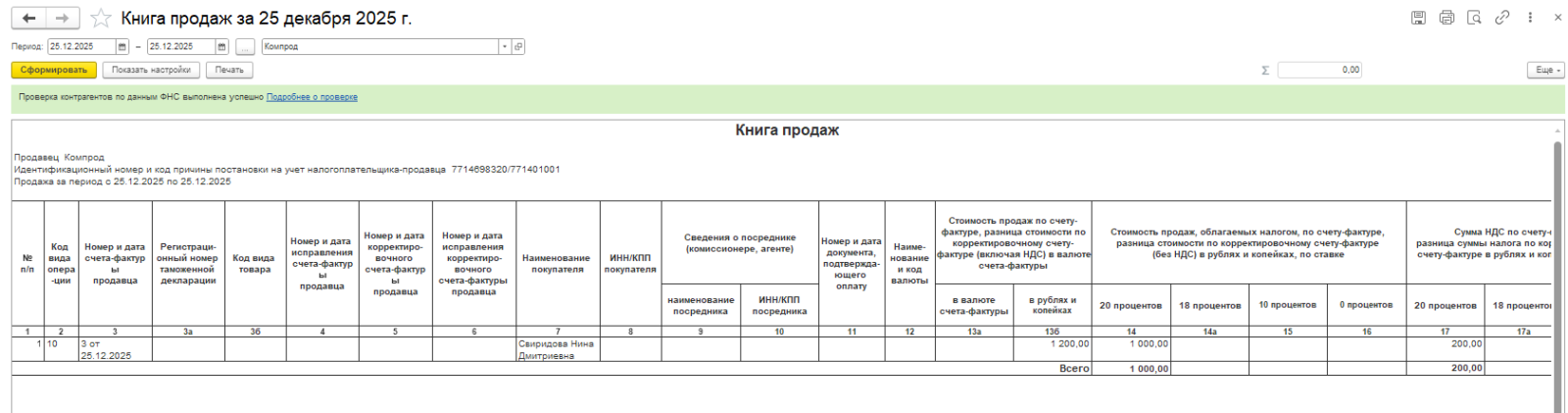

- Запись книги продаж (начисление НДС к уплате).

Процесс оформления безвозмездной передачи товарно-материальных ценностей (ТМЦ) в «1С:ERP Управление предприятием» начинается с формирования внутреннего документа, фиксирующего факт выбытия имущества без возмещения. Такой документ создается в разделе «Склад и доставка — Внутренние документы — Списание на расходы».

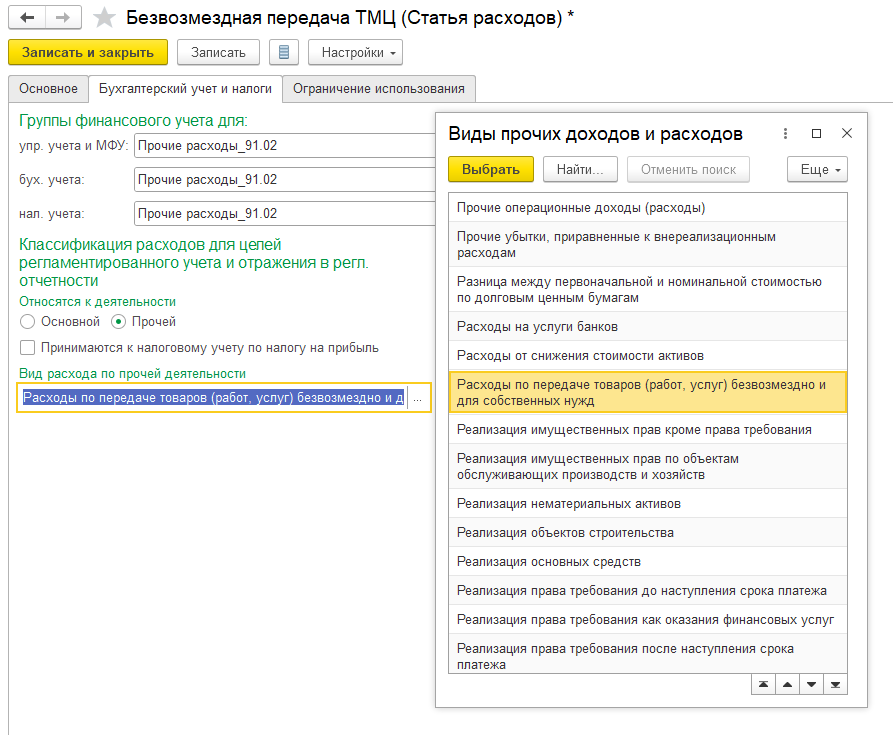

При создании документа в поле «Хозяйственная операция» необходимо выбрать значение «Списание на расходы/активы» с указанием Статьи расходов. Чаще всего безвозмездная передача ТМЦ относится к прочей деятельности, в связи с чем на вкладке «Основное» Статьи расходов указывается «В иных процессах, включая общепроизводственные и общехозяйственные» и «На финансовый результат (расходы тек. периода)» с указанием ГФУ со счетом отнесения расходов на 91.02 Возможен вариант признания таких расходов как маркетинговых, с выбором ГФУ со счетом 44. Главное: без флага «Принимается к налоговому учету по налогу на прибыль». Статья расходов должна относиться к Прочей деятельности.

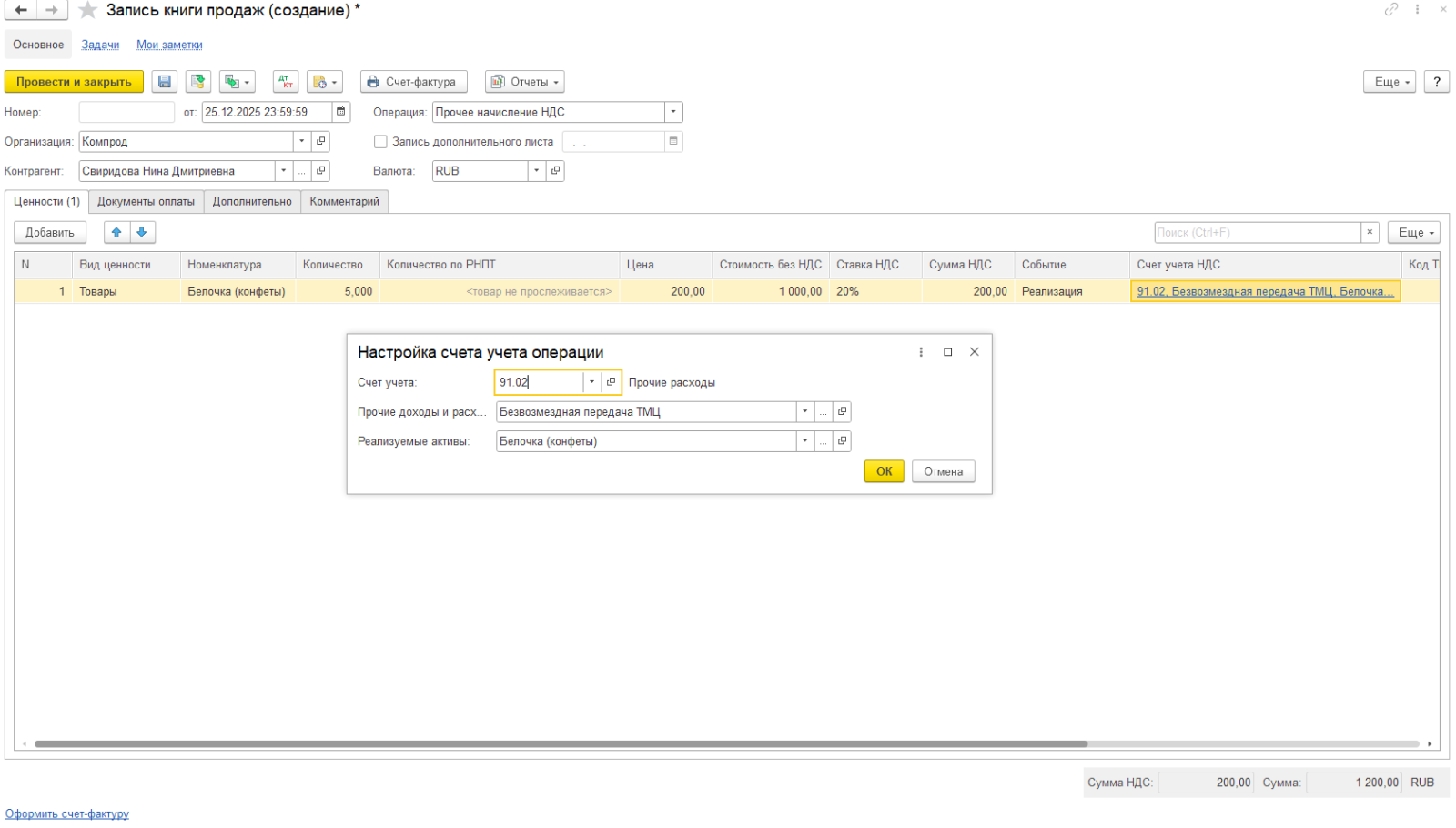

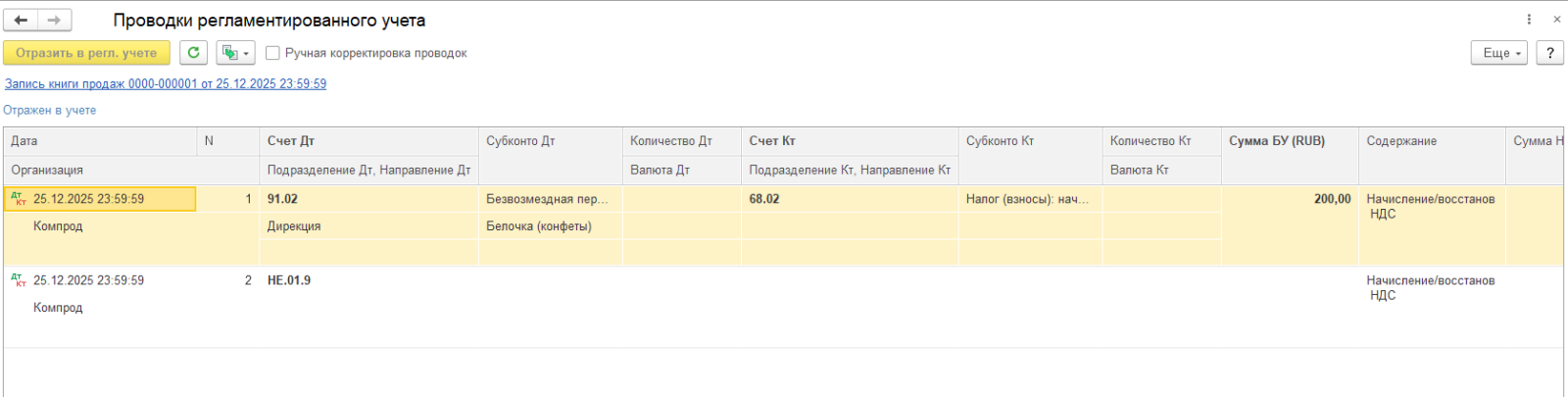

Начисление НДС по операциям безвозмездной ТМЦ выполняется документом Запись книги продаж (Финансовый результат и контроллинг – НДС - Прочие операции по учету НДС – Запись книги продаж).

Документ «Запись книги продаж» заполняется вручную, дублируя товарный состав, количество ТМЦ и Статью расходов документа Внутреннее потребление, с указанием рыночной цены ТМЦ.

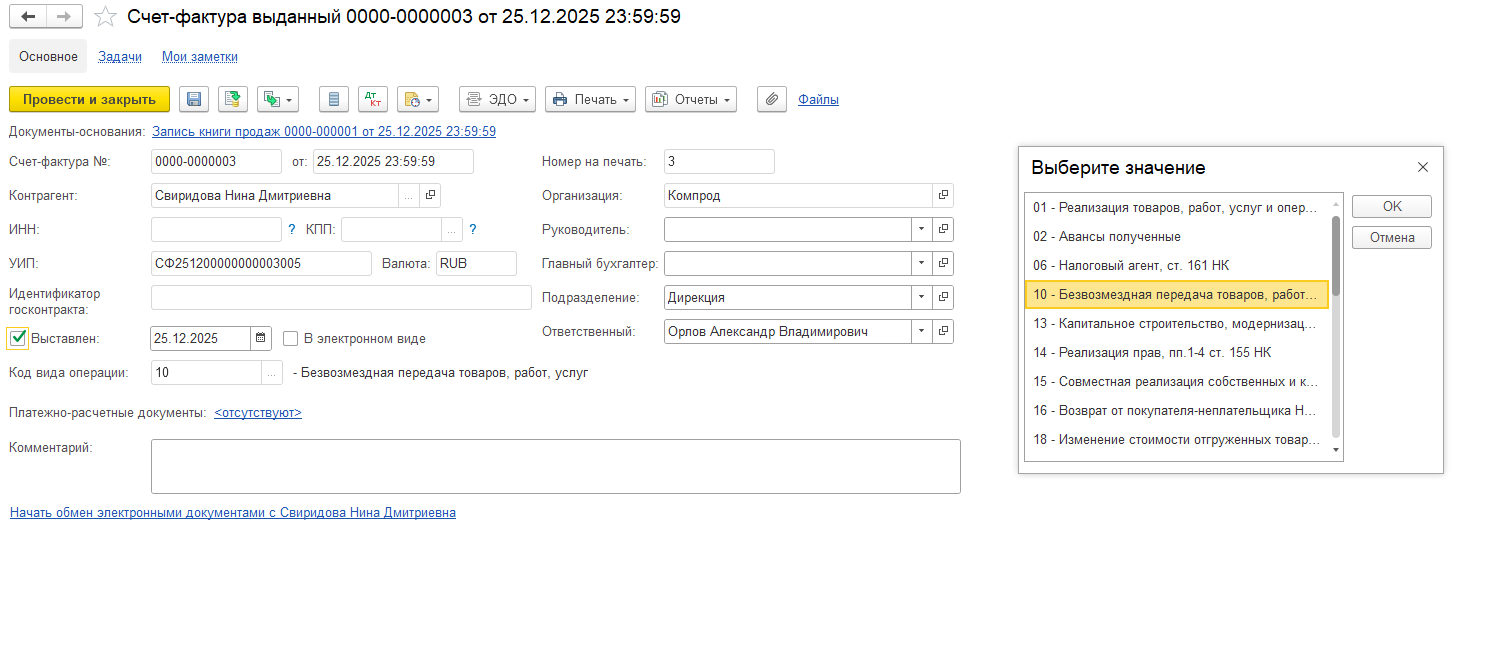

Для получения печатной формы счета-фактуры и отражения операции в книге продаж на основании документа Запись книги продаж по гиперссылке «Оформить счет-фактуру» необходимо сформировать документ «Счет-фактура выданный», указав в нем Код вида операции «10». При этом нет необходимости указывать код вида операции в документе «Запись книги продаж».