Согласно п. 1. Ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

С развитием маркетплейсов как торговых посредников у компаний возрастает популярность реализации товаров с применением агентской схемы.

Рассмотрим применение агентской схемы реализации товаров со стороны принципала в «1С:Бухгалтерия 8.3».

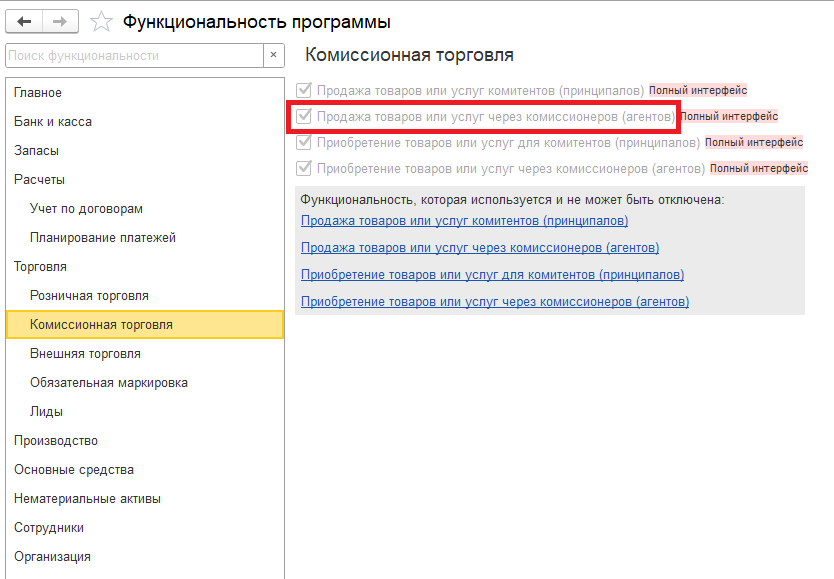

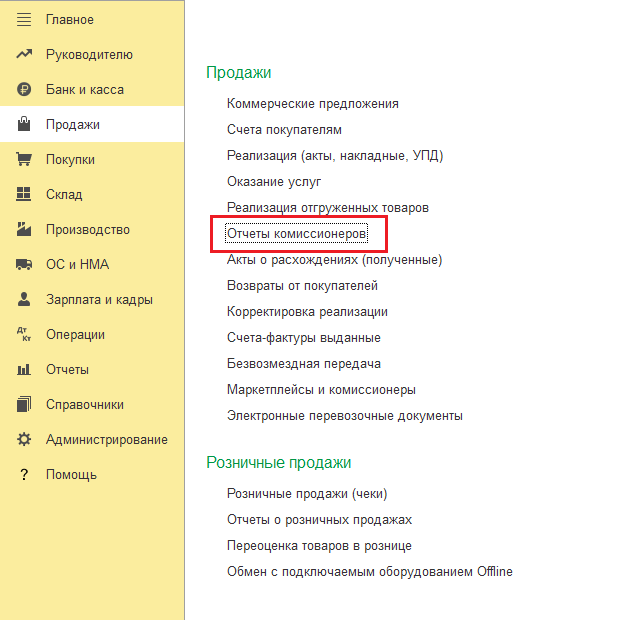

Настройка «Продажа товаров или услуг через комиссионеров (агентов)» в функциональности программы («Главное» - «Настройки» - «Функциональность») открывает возможность создания договоров с видом «С комиссионером (агентом) на продажу», а также документа «Отчет комиссионера» («Продажи» - «Отчеты комиссионерам»).

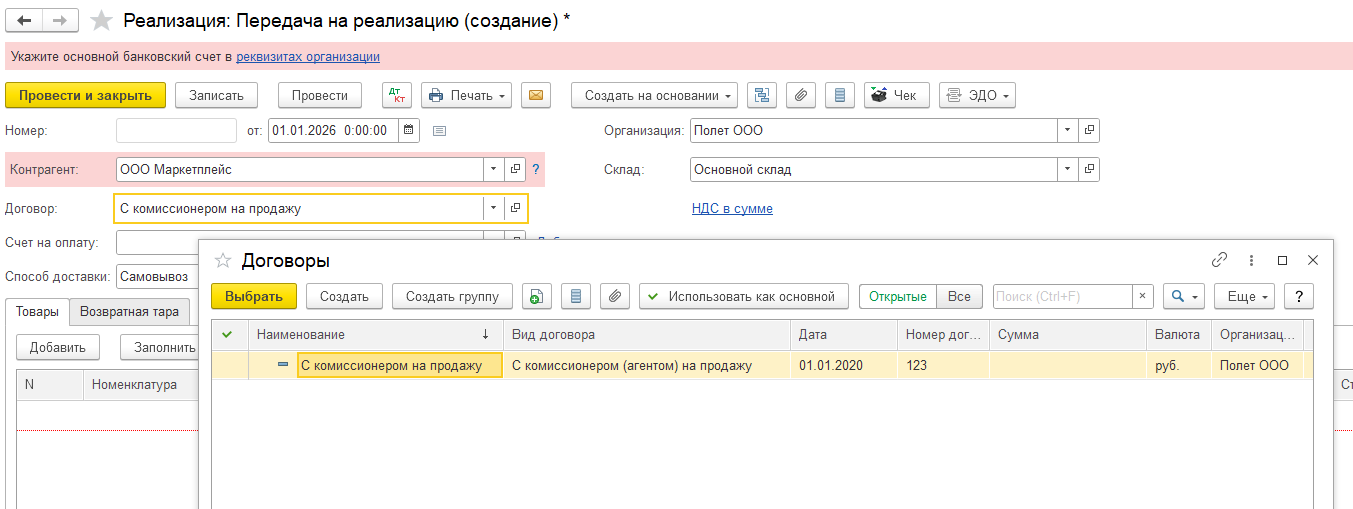

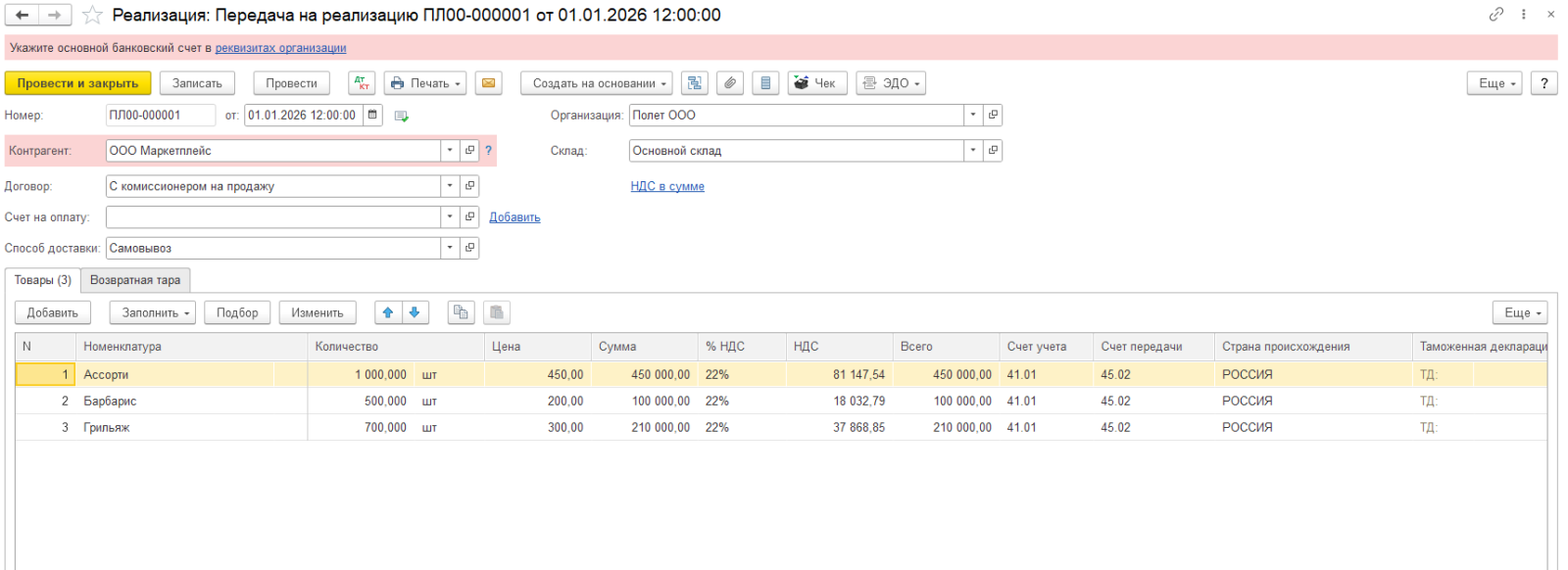

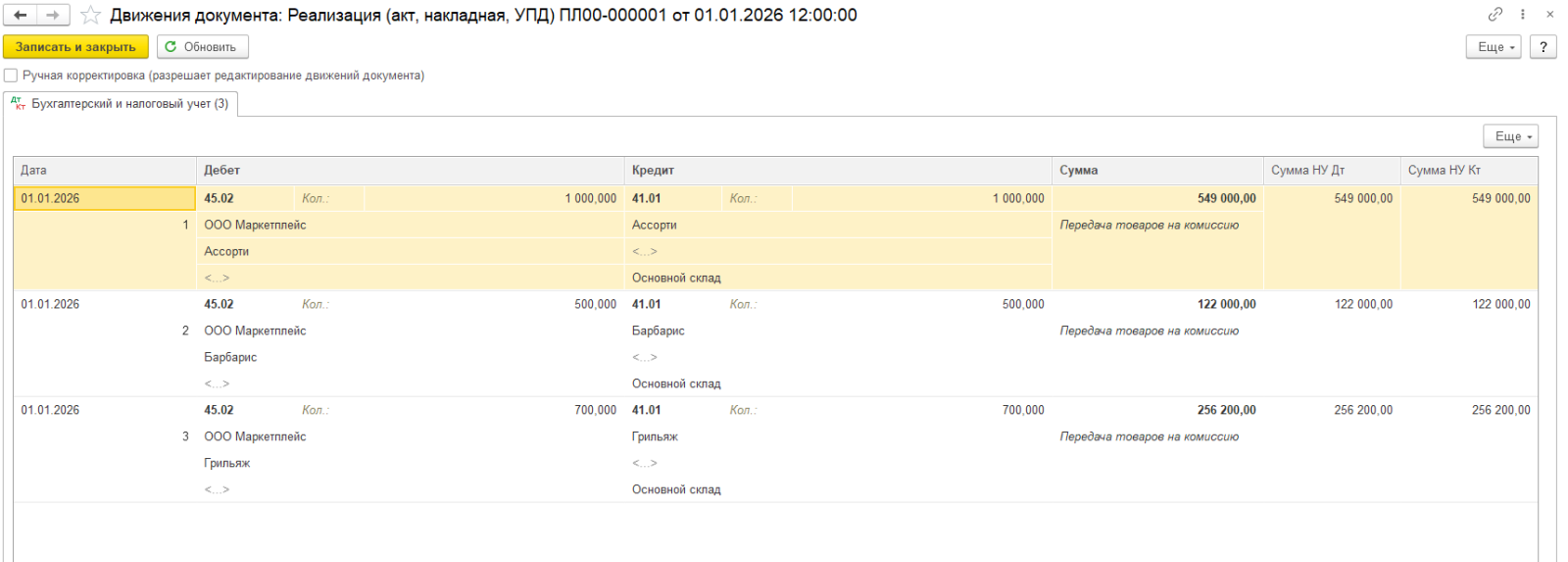

Передача товаров комиссионеру (агенту) производится через документ «Реализация (акты, накладные, УПД)» с типом операции «Передача на реализацию»:

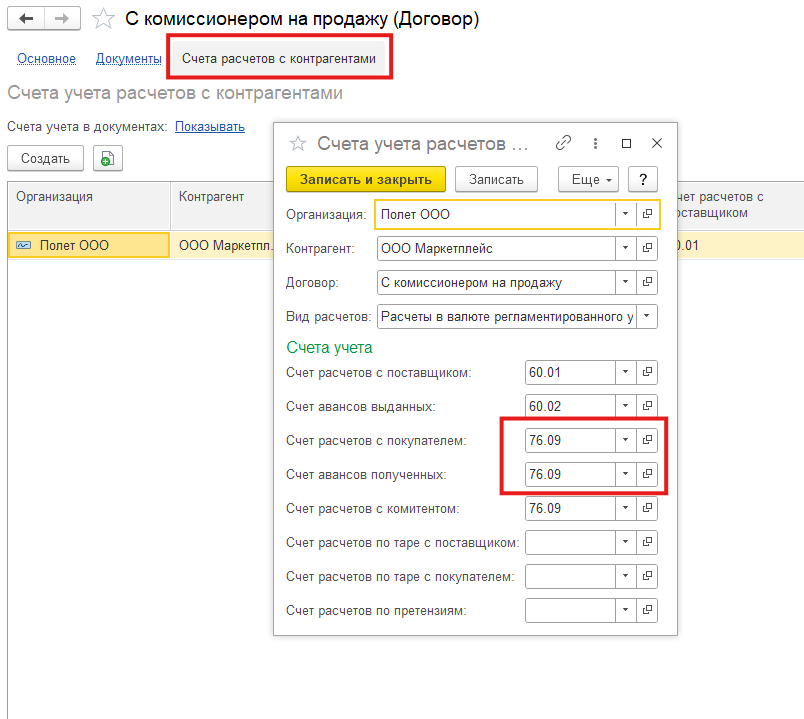

Контрагент – агент, договор с ним должен иметь цель «С комиссионером (агентом) на продажу». Для отражения расчетов с комиссионером по полученной им выручке от покупателей через счет 76.09 нужно указать соответствующий счет в настройке «Счета расчетов с контрагентами» в карточке договора:

Передача товара комиссионеру происходит без перехода права собственности. Товар отгружается комиссионеру с оформлением ТОРГ-12 или УПД (оформление счета-фактуры не требуется). Движение по счетам бухгалтерского учета: Дт 45 Кт 41.

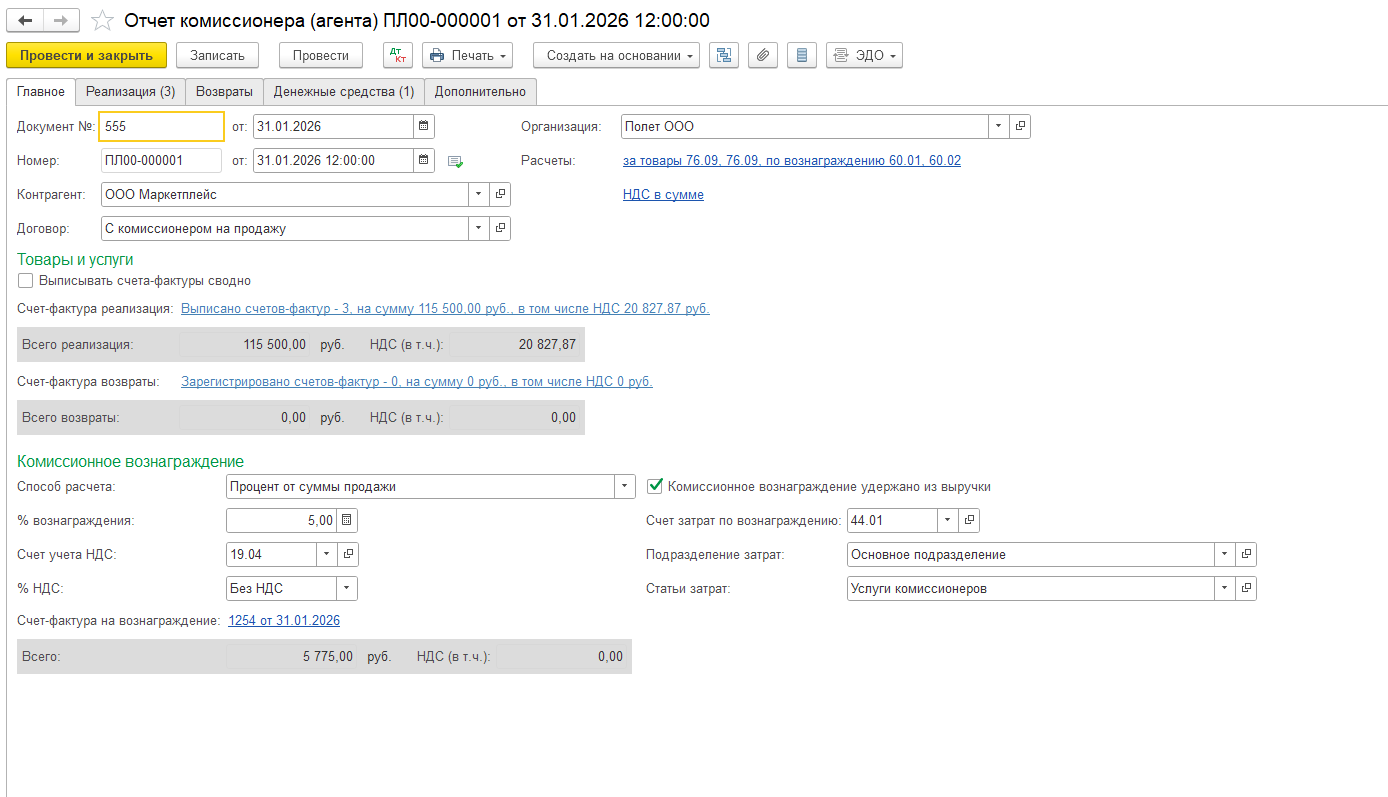

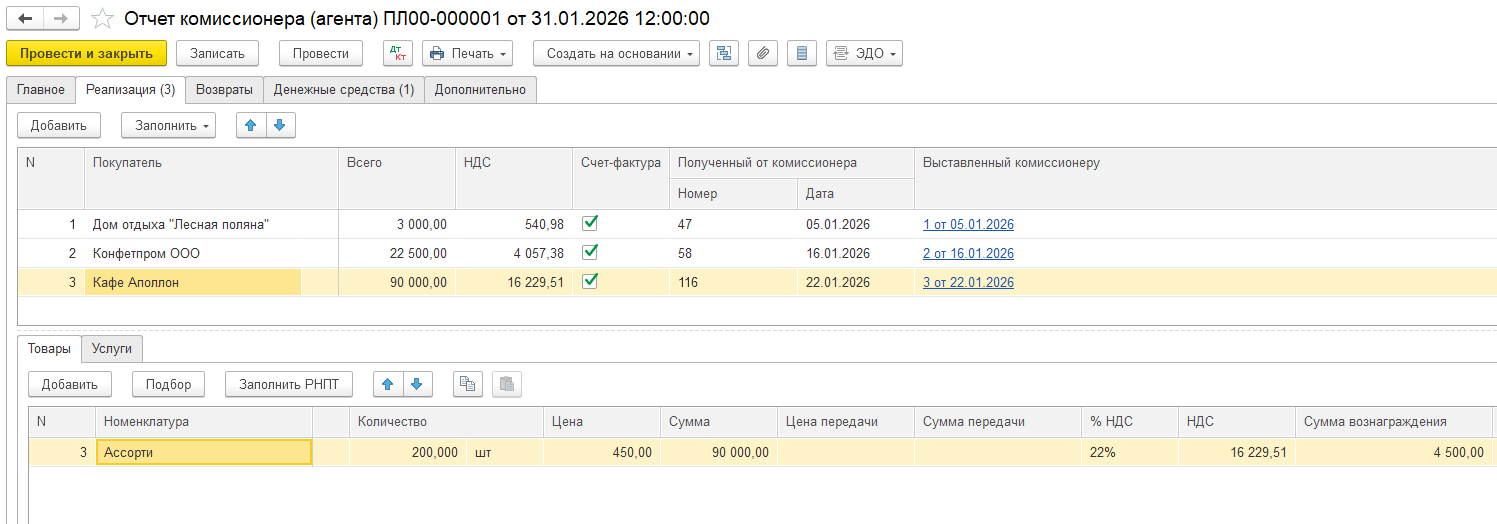

По факту реализации товаров и для подтверждения собственной выручки в виде комиссионного вознаграждения комиссионер предоставляет Отчет. Владелец товара (комитент) регистрирует «Отчет комиссионера» в 1С:

На вкладке «Главное» указываются комиссионер, информация о его вознаграждении и счете-фактуре, счетах учета расчетов и затрат, варианте выписки счетов-фактур покупателям (перевыставление от своего имени счетов-фактур на реализацию, сводно или нет). Сумма вознаграждения может не отражаться в документе «Отчет комиссионера», а отдельным документом «Поступление услуг» с указанием договора с комиссионером.

Табличная часть вкладки «Реализация» предполагает заполнение Покупателей и реализованных им согласно «Отчету комиссионера» товаров. В случае раздельного формирования счетов-фактур каждому покупателю будет выписан свой счет-фактура.

Вкладка «Денежные средства» содержит информацию о полученных комиссионером средствах от покупателей:

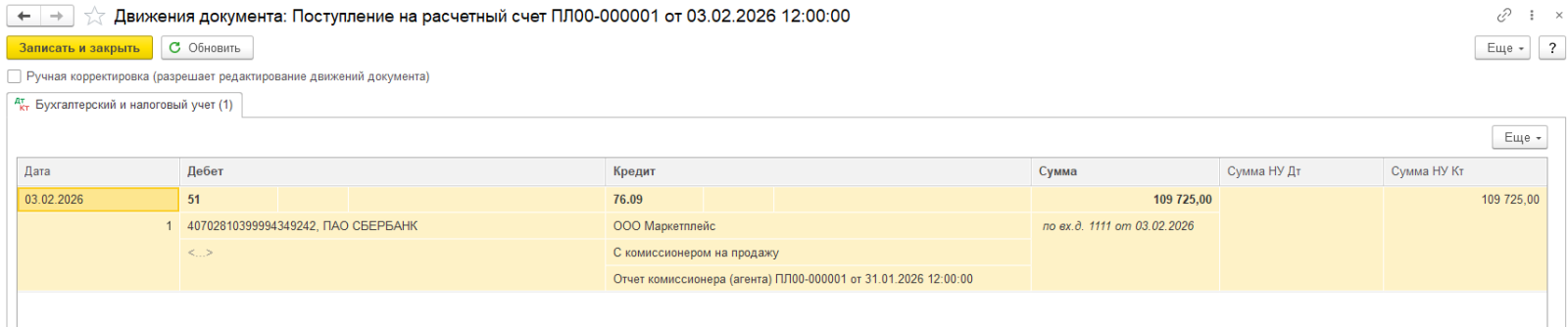

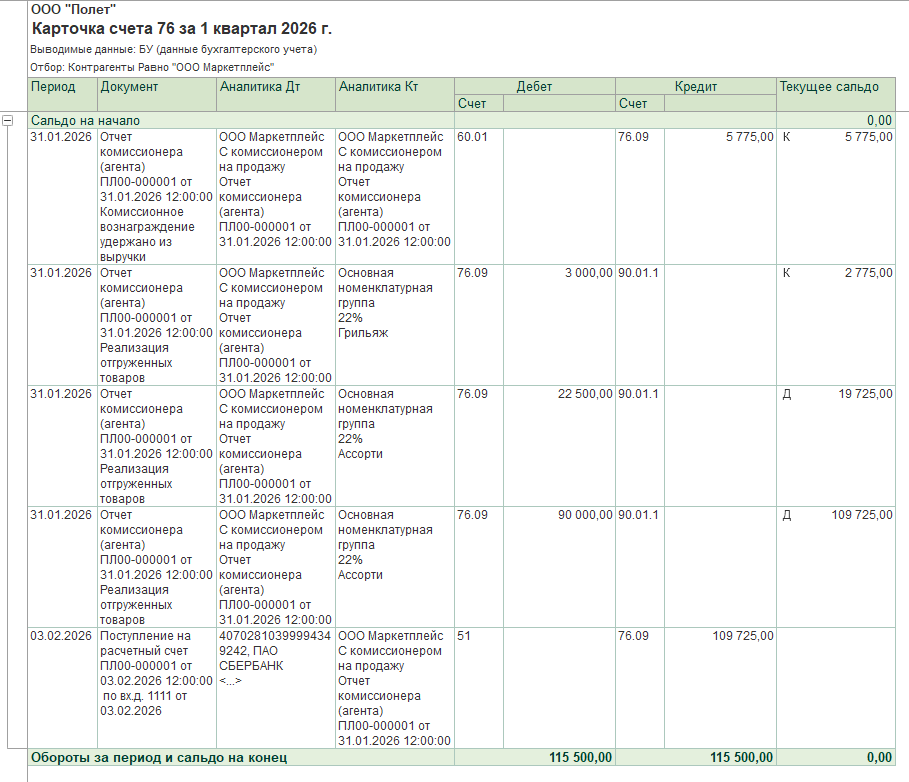

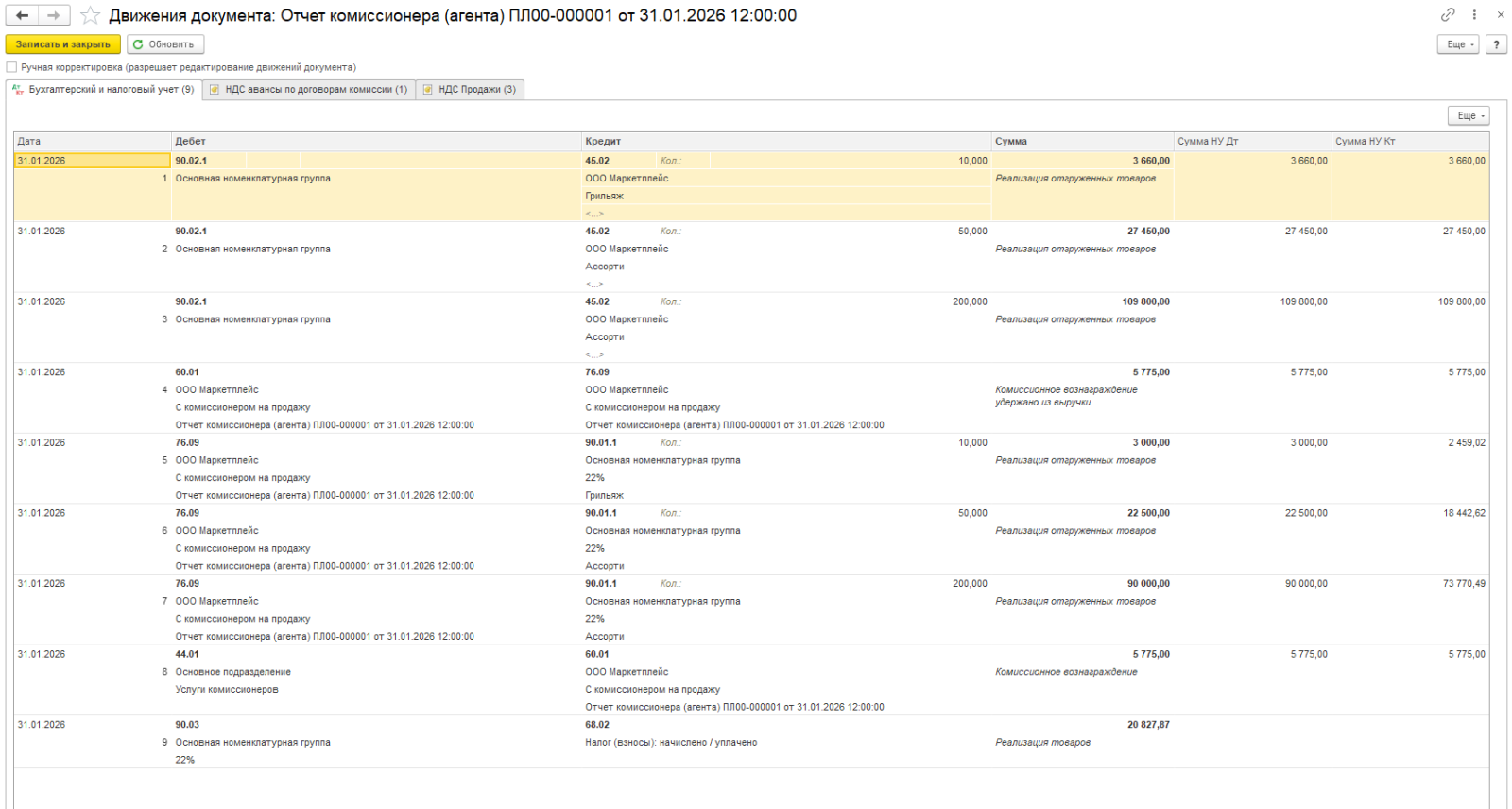

«Отчет комиссионера» формирует проводки на отражение себестоимости проданных товаров (Дт 90.02 Кт 45), выручки от реализации (Дт 76.09 Кт 90.01) с комиссионером в качестве субконто «Контрагент», суммы расхода по комиссионному вознаграждению (Дт 44 Кт 60), НДС с реализации (Дт 90.03 Кт 68.02). При соответствующей настройке на вкладке вознаграждение может быть сразу же удержано из суммы выручки (Дт 60 Кт 76.09).

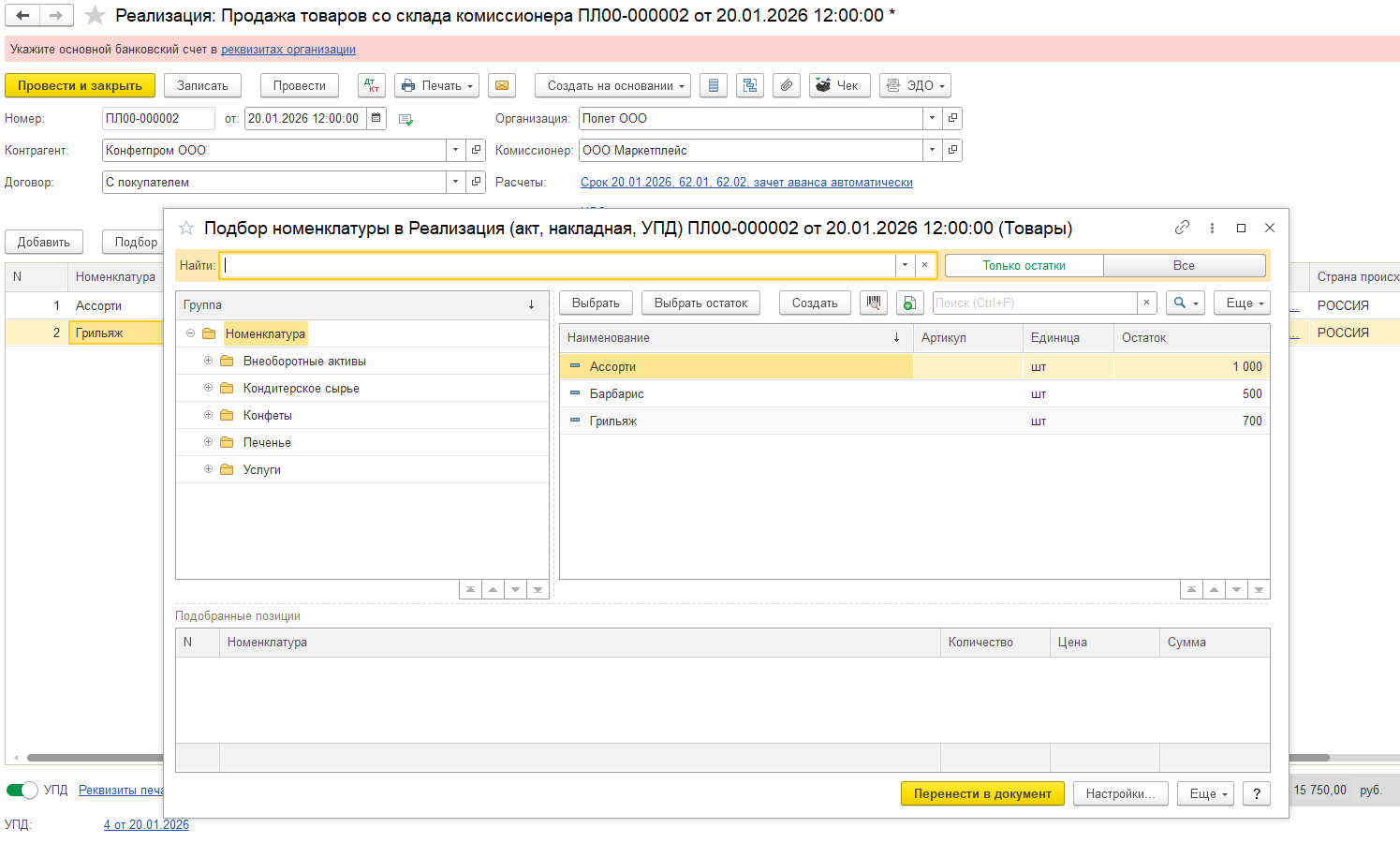

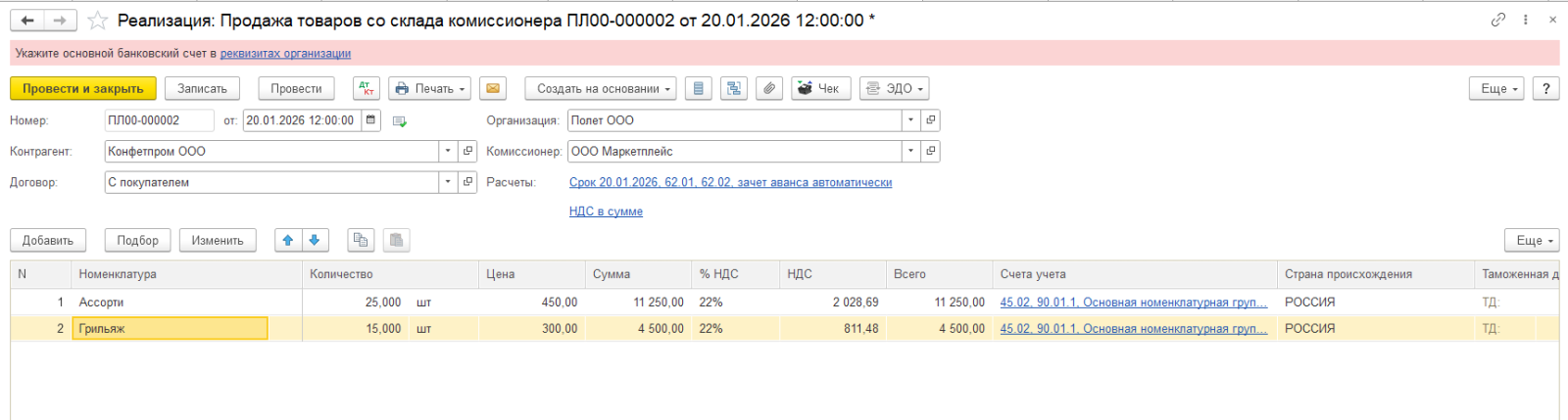

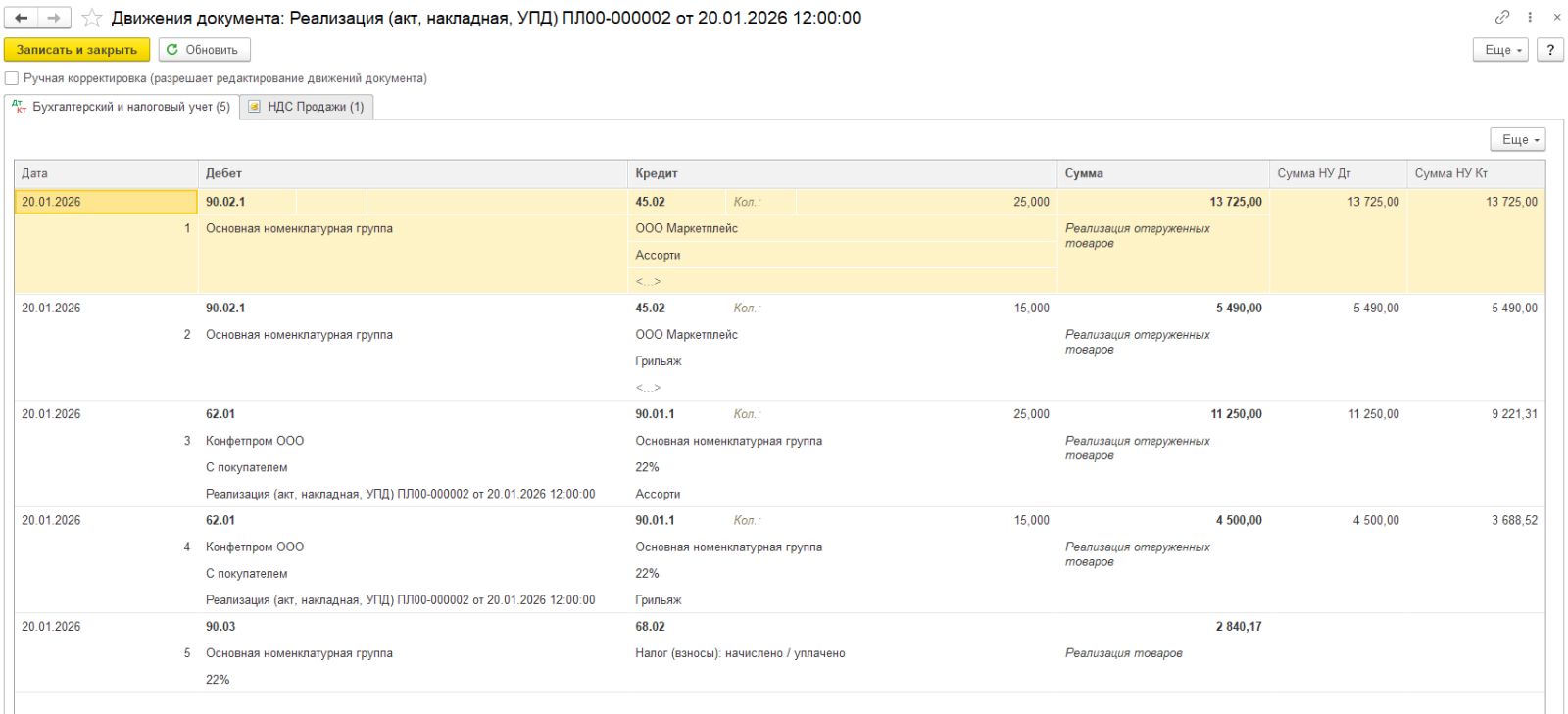

В случае необходимости продажи товара со склада комиссионера без участия комиссионера как посредника (т.е. прямая взаимосвязь с покупателем, через счет 62) используется документ «Реализация (акты, накладные, УПД)» с типом операции «Продажа со склада комиссионера». Через «Подбор» система предложит список переданных ранее товаров комиссионеру.

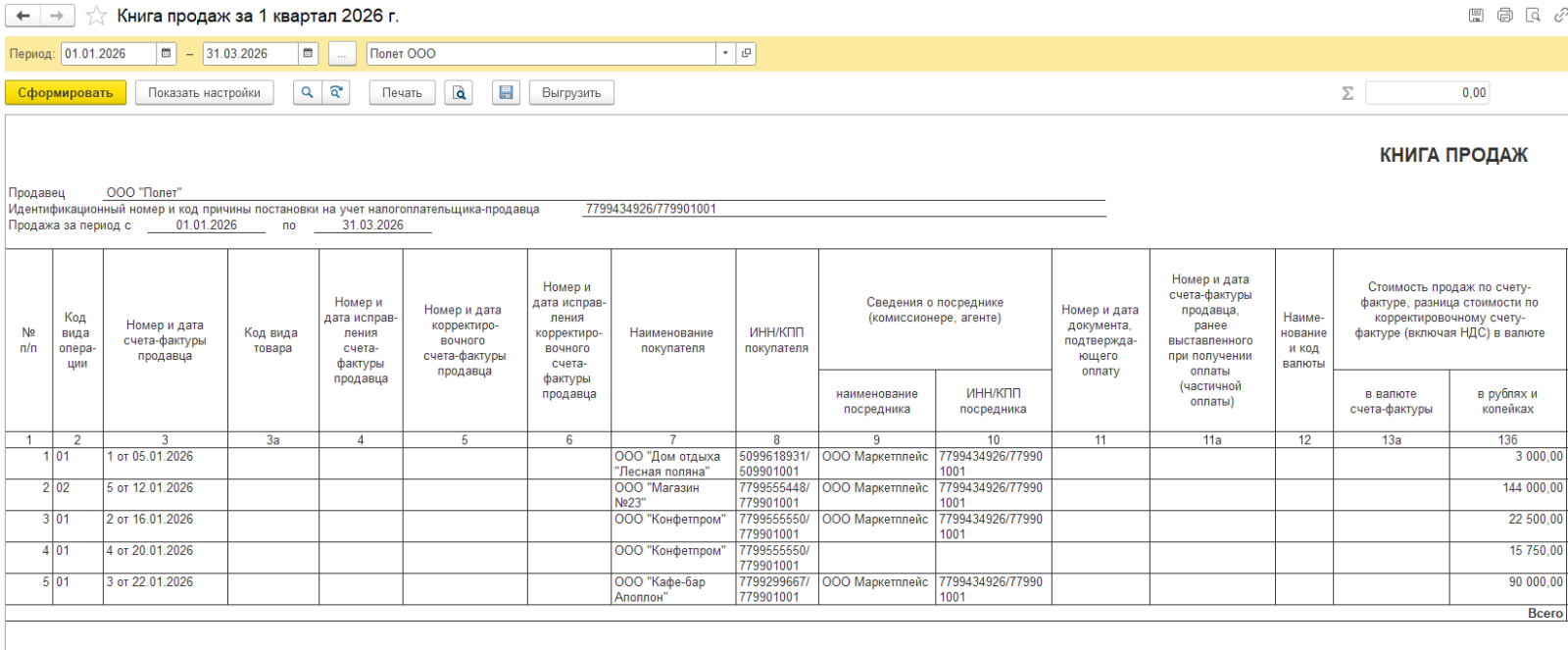

Книга продаж будет содержать информацию о выписанных перевыставленных счетах-фактурах на реализацию и аванс полученный, исходя из информации, указанной в Отчетах комиссионера.

Товар, находящийся у комиссионера, отражается на счете 45.

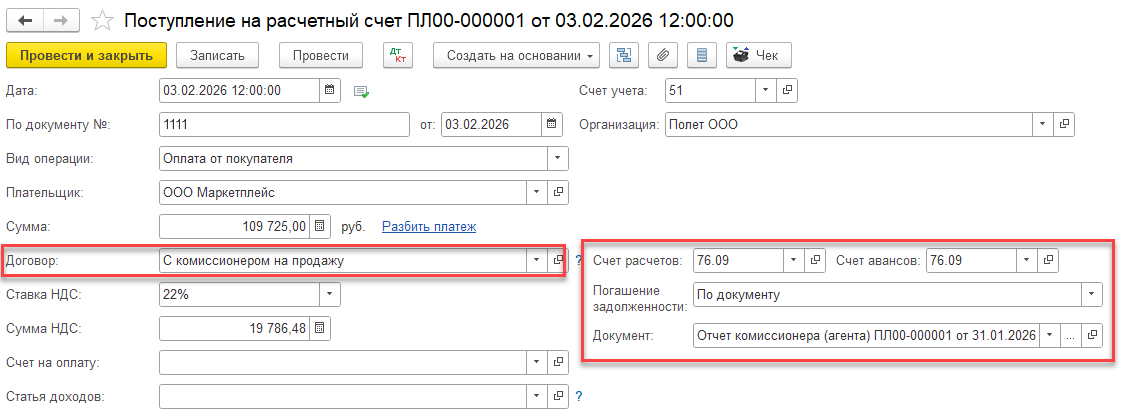

Погашение задолженности комиссионера по перечислению выручки гасится документом поступления денежных средств (на расчетный счет или наличных), с указанием договора комиссии и отчета комиссионера. В классической агентской схеме на стороне комитента счет 62 не используется, расчеты ведутся посредством комиссионера через счет 76.