- Что в 1С считается основными средствами и какие счета задействованы

- Подготовка окружения

- Сценарий А: покупка готового к эксплуатации ОС (без допрасходов)

- Сценарий B: покупка оборудования с дополнительными расходами

- НДС и налоговый учёт по операциям с ОС

- Связанные процессы и долговечность данных

- Контроль качества и регламенты

- Практические рекомендации от «ВЕГА Центр проектных технологий»

Чтобы отразить покупку и поступление основных средств в 1С без потерь времени и рисков для НДС/амортизации, достаточно соблюдать несколько правил и последовательность действий. Ниже — практическая «дорожная карта» с чек-листами, контрольными точками и типовыми проводками, основанная на наших внедрениях в «ВЕГА Центр проектных технологий».

Для кого эта инструкция и что вы получите

Эта статья - для собственников и управленческой команды, которым важны сроки запуска и корректность отчётности, и для тех, кто руками работает в 1С

Роли в процессе

- Бухгалтер по основным средствам. Оформляет документы поступления, принимает к учёту, контролирует НДС и амортизацию.

- Методолог. Настраивает справочники, учетную политику, схемы проводок, проверяет соответствие регламентам.

- 1С-специалист. Обеспечивает права, предзаполнения, интеграции со складом/закупками, формирует отчётность.

- Руководитель/финансовый директор. Утверждает регламенты, следит за CAPEX-аналитикой, принимает решения по срокам/методам амортизации.

Результат на выходе

- Чек-листы по документам «Поступление ОС» и «Принятие к учёту ОС».

- Шаблоны настроек (ОКОФ, группы учёта, способы отражения расходов).

- Контрольные точки и типовые проводки для сценариев без и с допрасходами.

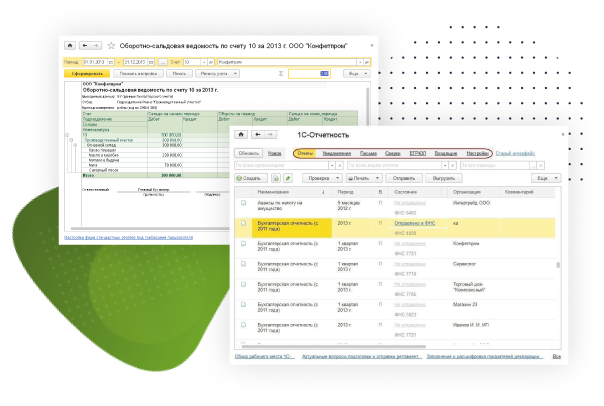

Что в 1С считается основными средствами и какие счета задействованы

Чтобы бухгалтерия и ИТ говорили на одном языке, фиксируем термины и счета до первой операции.

Счета учёта (БУ)

- 01 «Основные средства». Учёт принятого к учёту и введённого в эксплуатацию актива.

- 07 «Оборудование к установке». Для оборудования, требующего монтажа/пусконаладки.

- 08.03 «Строительство ОС». Объекты капитального строительства.

- 08.04 «Приобретение объектов ОС». Накопление первоначальной стоимости до принятия к учёту.

- 08.04.1 «Компоненты ОС» — если ведёте детализацию комплектующих.

- 08.04.2 «Основные средства» — покупка готового ОС или оборудования.

Классификация до ввода в эксплуатацию

- ОС, готовые к использованию. Поступают и могут быть введены сразу; чаще двигаются по 08.04 → 01.

- Оборудование. Может потребовать доукомплектации; обычно 08.04.2 → 07 → 01.

- Оборудование к установке. Монтаж, ПНР; чаще 07 → 08.04/08.03 → 01.

- Объекты строительства. Капвложения, подряд; 08.03 → 01.

Чем отличаются по документам и проводкам? От выбора класса зависит документ в 1С, набор вкладок и проводки по 08/07, а также момент признания НДС и включения допрасходов в первоначальную стоимость.

Где работать в интерфейсе 1С

Раздел «ОС и НМА» → блок документов поступления, принятия к учёту, движений по НДС и отчётов по ОС.

Подготовка окружения: что настроить до первой операции

Правильные настройки экономят часы на исправлениях и закрывают риски НДС.

Справочники и классификаторы

- Загрузите/актуализируйте ОКОФ, свяжите его с амортизационными группами.

- Создайте группы учёта ОС (БУ/НУ): способы амортизации, счёт затрат, аналитика (подразделение/статья затрат).

- Проверьте единицы измерения, номенклатуру «Оборудование» vs «ОС».

Учетная политика и параметры амортизации

- Утвердите метод амортизации, СПИ, способы отражения расходов (ЦФО, статьи затрат).

- Для НУ задайте отличия от БУ (если есть): признаки амортизации, премия, ускорение.

Регистр «Счета учёта номенклатуры»

Заполните для типов «Оборудование/ОС» — это обеспечит автоподстановку 08/07 в документах поступления.

Роли и права

- Кто заводит «Поступление ОС/Оборудования».

- Кто оформляет «Поступление доп. расходов».

- Кто делает «Принятие к учёту ОС».

- Кто проверяет и утверждает.

Сценарий А: покупка готового к эксплуатации ОС (без допрасходов)

Цель — за одну операцию корректно зафиксировать приобретение и подготовить данные для амортизации (принятие к учёту — следующим документом «в один клик» на основании).

Документ: «Поступление основных средств»

Раздел «ОС и НМА» («Внеоборотные активы» в ERP) → «Поступление основных средств».

Шапка документа

- Номер/дата накладной, контрагент, договор.

- Способ отражения расходов амортизации (подразделение/ЦФО/статья затрат).

- МОЛ и местонахождение (склад/подразделение) — для дальнейших инвентарных карточек.

- Группа учёта ОС — подтянет методы амортизации и счета.

Табличная часть

- Объект ОС: выбираете существующий или создаёте карточку. Обязательные реквизиты:

- ОКОФ, амортизационная группа, СПИ;

- группа учёта; при необходимости — инвентарный номер (можно на принятии).

- Стоимость, ставка НДС. Документ рассчитает суммы и базы.

Подвал документа

- Счёт-фактура: номер, дата — для вычета НДС.

- Проверка ставок, варианта расчёта НДС.

Итоговые движения и проводки (типовой состав)

- Дт 08.04.2 Кт 60 — стоимость ОС по накладной.

- Дт 19.01 Кт 60 — НДС по ОС.

- Регистрация счёта-фактуры — попадание в книгу покупок по правилам вашей базы.

Контрольные точки:

- группа учёта и ОКОФ заполнены;

- МОЛ указан;

- НДС зарегистрирован.

Типичные ошибки

- Неверная амортизационная группа → некорректный СПИ и нормы.

- Не загружен ОКОФ → отчёты и налоговый учёт расходятся.

- Не указан МОЛ/подразделение → проблемы с инвентаризацией и аналитикой затрат.

Важно. Принятие к учёту — отдельный документ («Принятие к учёту ОС») «на основании» поступления. В простом сценарии это один шаг после проверки движений: 08.04 → 01, запуск амортизации со следующего месяца (по правилам, принятым в вашей базе).

Сценарий B: покупка оборудования с дополнительными расходами

Самый частый кейс: поступление → допрасходы → принятие к учёту. Задача — собрать единую первоначальную стоимость и корректно признать НДС.

Шаг 1 — «Поступление оборудования/ОС и НМА»

Шапка: накладная, контрагент, договор, склад/подразделение, расчёты, вариант расчёта НДС.

Табличная часть «Оборудование»: номенклатура, количество, цена, сумма. Счета по 08/07 подтягиваются из регистра «Счета учёта номенклатуры» (проверьте и при необходимости скорректируйте).

Подвал: регистрация счёта-фактуры.

Типовые проводки:

- Дт 08.04.2 (или 07) Кт 60 — оборудование.

- Дт 19.01 Кт 60 — НДС по поступлению.

Что проверить: объект аналитики (склад/подразделение), МОЛ, ставка НДС, счета 08/07, правильно ли «оборудование», а не «товары».

Шаг 2 — дополнительные расходы «на основании»

Создайте из исходного поступления документ «Поступление доп. расходов».

Назначение — привязать транспортировку, монтаж, пусконаладку, пошлины и т.п. к конкретным позициям оборудования.

- Привязка расходов к объекту — распределение пропорционально сумме/весу/шт.

- Влияние на стоимость — документ увеличит первоначальную стоимость на 08/07.

- Контроль распределения: не оставляйте «хвостов»; проверьте, что все строки распределены.

Типичные ошибки: расходы заведены как «затраты периода» вместо допрасходов; документ введён на неверную дату (сдвигает вычет НДС); не выбрана база распределения.

Шаг 3 — «Принятие к учёту ОС»

Откройте «Принятие к учёту ОС» «на основании» поступления (или сводное — по нескольким поступлениям, если политика позволяет).

Ключевые вкладки и поля:

- «Внеоборотные активы» — источник (08/07), сумма к принятию.

- «Основные средства» — создание элемента ОС (если не создан ранее), группа учёта, ОКОФ, амортизационная группа, СПИ.

- «Бухгалтерский учёт» — метод амортизации, счёт затрат, статья, ЦФО.

- «Налоговый учёт» — метод/СПИ/признаки НУ (премия, особые режимы), дата начала амортизации.

Проверка итоговой стоимости (пример):

Поступление оборудования — 2 589 000

Допрасходы — 77 500

Итого первоначальная стоимость → 2 666 500 (в карточке ОС и в движениях 08→01 — суммы должны совпасть).

Итоговые проводки:

- Дт 01 Кт 08.04.2 — принятие к учёту на первоначальную стоимость.

- (для 07-го) Дт 08.04 Кт 07 — если был этап «оборудование к установке».

- Начисление амортизации — по регламентной операции/документу «Начисление амортизации» со следующего месяца.

НДС и налоговый учёт по операциям с ОС

Цель — безошибочно сформировать книгу покупок и синхронизировать БУ/НУ.

Вариант расчёта НДС в документах поступления

Настраивается в шапке «Поступления». Используйте вариант, принятый в организации: «НДС сверху»/«НДС в сумме», раздельный учёт — при частично облагаемых операциях.

Регистрация счёта-фактуры

- Укажите номер/дату в подвале «Поступления».

- Проверьте прохождение по регистрам НДС; проверьте книгу покупок за период.

- Важна хронология: дата СФ и дата поступления должны соответствовать условиям вычета.

ОС с допрасходами и НДС

- НДС по допрасходам — к вычету по соответствующим СФ (перевозчик/монтажник и т.п.).

- Первоначальная стоимость включает допрасходы без НДС (если вычет применим).

- Проверяйте, чтобы все допрасходы оформлялись документом «Поступление доп. расходов», а не через списание на счета затрат периода.

Налоговый учёт: контроль разниц

- Сопоставляйте методы и СПИ БУ/НУ; фиксируйте временные/постоянные разницы.

- Стандартизируйте группы учёта ОС — так проще контролировать расхождения отчётами.

Связанные процессы и долговечность данных

Корректное поступление даёт «чистую» аналитику на годы вперёд.

МОЛ, местонахождение, инвентарные номера

Заполняйте на поступлении/принятии — это база для инвентаризации, перемещений и ответственности.

Ввод в эксплуатацию и запуск амортизации

Принятие к учёту влечёт начисление амортизации согласно учетной политике. Обязательно проверьте способ отражения — от него зависит управленческая аналитика (ЦФО/статьи затрат).

Перемещение, модернизация, частичная ликвидация

Заложите регламенты «на берегу»: как фиксируются перемещения между МОЛ/подразделениями, какие документы применяются для модернизации (увеличения стоимости), как оформляется частичная ликвидация/списание.

Контроль качества и регламенты: как снизить ошибки до минимума

Стабильность достигается повторяемым процессом и автоматическими проверками.

Чек-лист перед проведением «Поступления»

- Заполнены ОКОФ/амортизационная группа/СПИ.

- Верно выбран счёт 08/07, МОЛ, подразделение.

- Зарегистрирован счёт-фактура.

- Для допрасходов выбран правильный механизм распределения.

- В карточке ОС проставлены группа учёта, способы амортизации БУ/НУ.

Контрольные отчёты и сверки

- Обороты по 01/07/08 с аналитикой до инвентарного номера.

- Отчёты по движениям НДС и книги покупок.

- Сверка первоначальной стоимости с суммой поступления + допрасходов.

Типовые ошибки и профилактика

- Неверный ОКОФ/группа → периодически актуализируйте классификатор, настройте проверку.

- Неактуальные группы учёта → централизованный справочник, редактирование — только методолог.

- Неверный склад/подразделение → предзаполнение по договору/контрагенту.

- Пропуск СФ → контроль отчётом «Поступления без СФ» за период.

Резюме сценариев

- Сценарий А (без допрасходов): «Поступление ОС» → проверка движений/НДС → «Принятие к учёту ОС» → амортизация.

- Сценарий B (с допрасходами): «Поступление оборудования» → «Поступление доп. расходов» → «Принятие к учёту ОС». Первоначальная стоимость = сумма поступления + допрасходы.

Короткий чек-лист самопроверки перед запуском

- Справочники: ОКОФ, амортизационные группы, группы учёта ОС — актуальны.

- Регистр «Счета учёта номенклатуры» заполнен для «Оборудование/ОС».

- Учетная политика: методы/СПИ БУ/НУ, способы отражения — утверждены.

- Роли и права распределены; предзаполнения и «стоп-факторы» настроены.

- Отчёты контроля по 01/07/08 и НДС — доступны.

Практические рекомендации от «ВЕГА Центр проектных технологий»

- Держите единый справочник групп учёта ОС и запретите пользователям создавать новые без согласования.

- На «Поступлении ОС» делайте обязательные поля: ОКОФ, СПИ, способ отражения — без них документ не проводится.

- Вводите контрольный отчёт: «Поступления ОС без принятия к учёту > 10 дней» — это дисциплинирует процесс.

- Для крупных проектов используйте сводное «Принятие» по нескольким поступлениям, но только после закрытия всех допрасходов, чтобы не возникали «хвосты» на 08.

Покупка и поступление ОС в 1С — это не про нажатие кнопок, а про выстроенный процесс. Настройте справочники, роли и отчёты, используйте сценарии А/В и контрольные точки — и ваш учёт ОС будет точным с первого раза. Если необходимо ускорить запуск и избежать типичных ошибок — команда «ВЕГА Центр проектных технологий» поможет: от экспресс-аудита базы до полной настройки и обучения на ваших кейсах.

Кейс 1 (производство): «До/после» за две недели

До. Оборудование проводили как «товары», допрасходы — на 26 счёт; из-за этого НДС по перевозке «зависал», а первоначальная стоимость занижалась.

После. Ввели сценарий B: «Поступление оборудования» → «Поступление доп. расходов» → «Принятие к учёту». Настроили авто-распределение по сумме и «стоп-фактор» на отсутствие ОКОФ.

Результат. Сократили время закрытия месяца на 1,5 дня, НДС по допрасходам в книге покупок без ручной корректуры, CAPEX-отчёт по проектам формируется автоматически.

Кейс 2 (энергетика): монтаж и 07 счёт

До. Всё оборудование принимали напрямую на 01, затем оформляли монтаж «задним числом» — амортизация начиналась раньше, чем объект готов.

После. Ввели этап 07 «Оборудование к установке», затем 08 и 01; согласовали регламент ввода в эксплуатацию.

Результат. Исключили доначисления амортизации и претензии аудитора; прозрачность статуса каждого объекта (установка/монтаж/ввод).

Оставьте ваш контакт и мы свяжемся с вами в течение 30 минут (в рабочее время).