Очень часто коллеги задают вопрос: «Почему в отчетах по одной и той же ведомости на выплату в отчетах по НДФЛ, есть строки с одними и теми же суммами начислений с плюсом и с минусом в одном месяце и еще с плюсом в следующем месяце?»

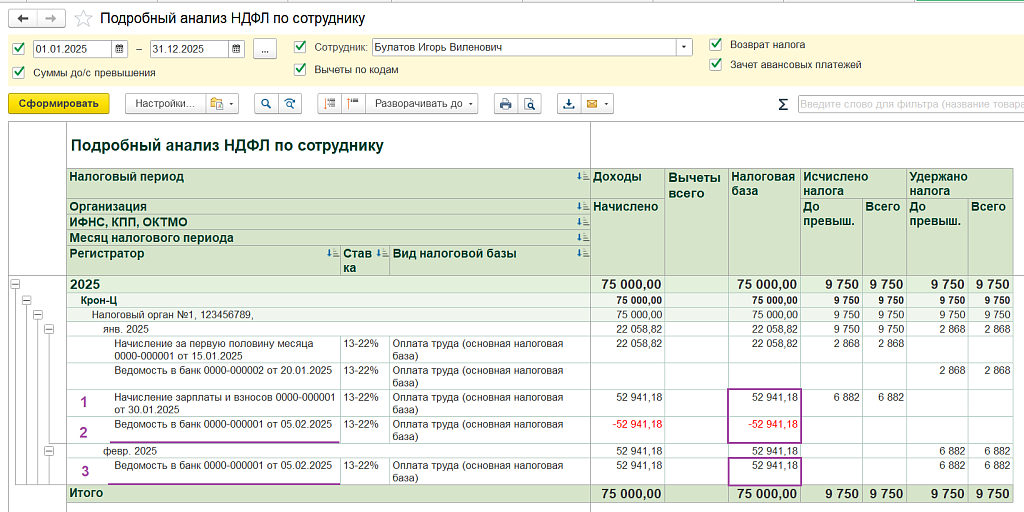

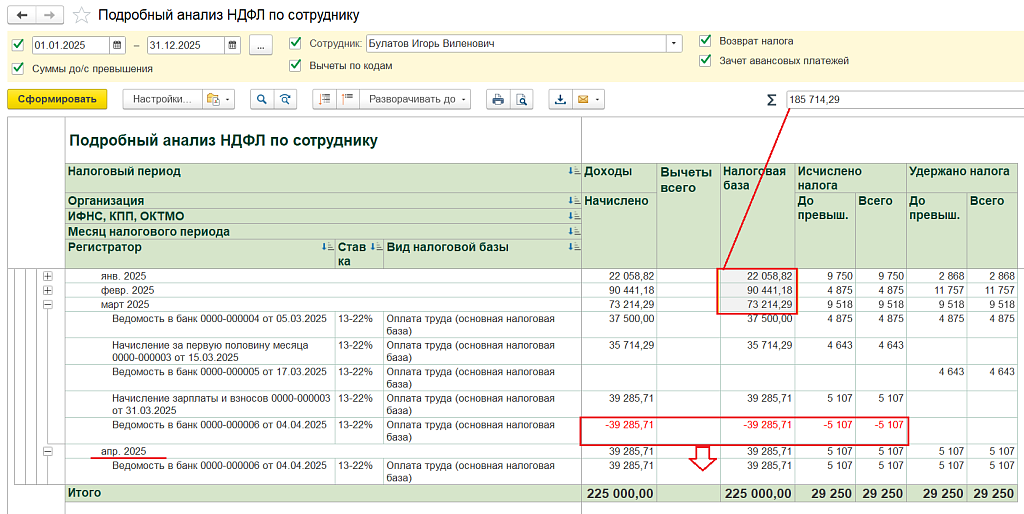

Рис. 1. Пример отчета Подробный анализ по сотруднику

Ответ специалиста

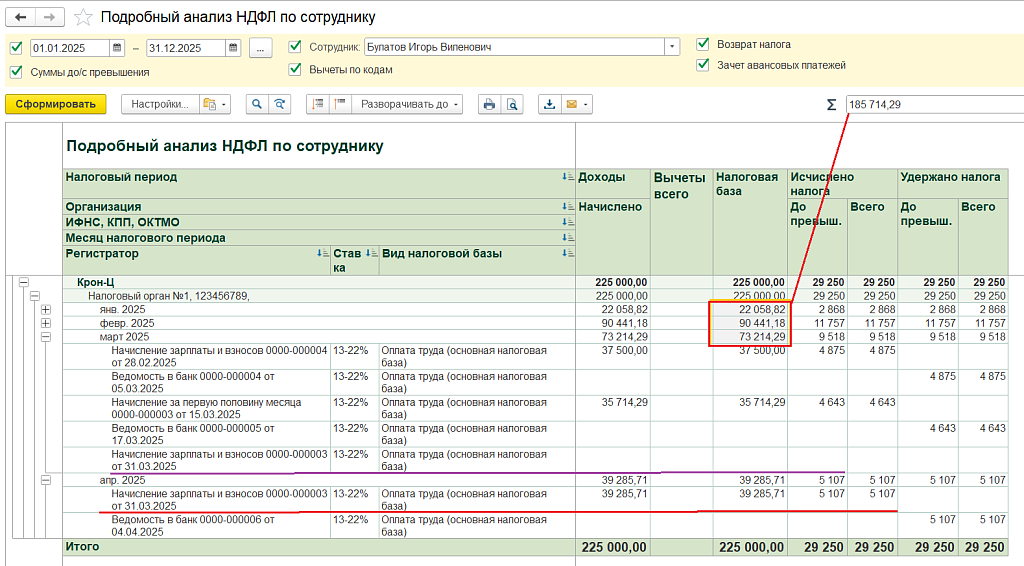

Строка №1 с документом Начисление зарплаты и взносов в примере отчета Подробный анализ по сотруднику отражает запись Базы расчета НДФЛ и Исчисленного НДФЛ в месяце, которой соответствует установленной в документе Планируемой дате выплаты. То есть Исчисленный НДФЛ отражен в месяце Планируемой даты выплаты.

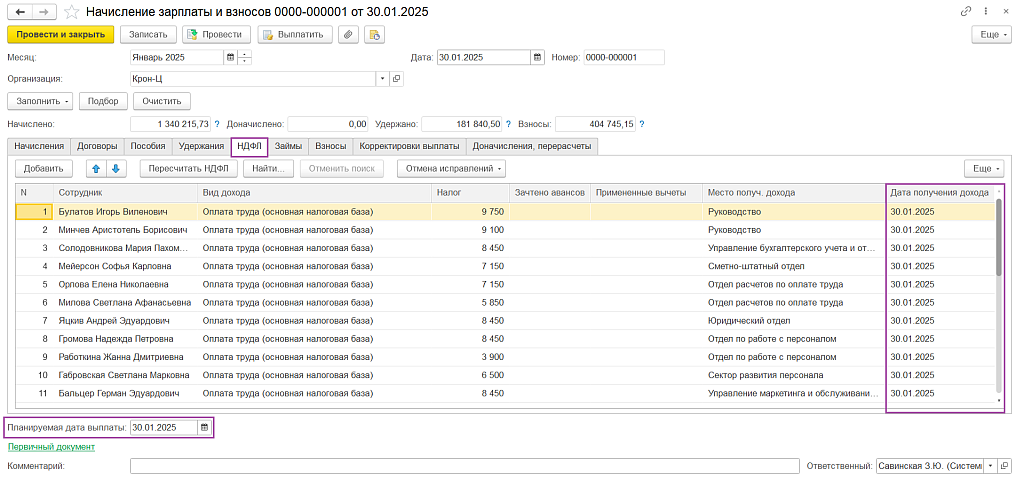

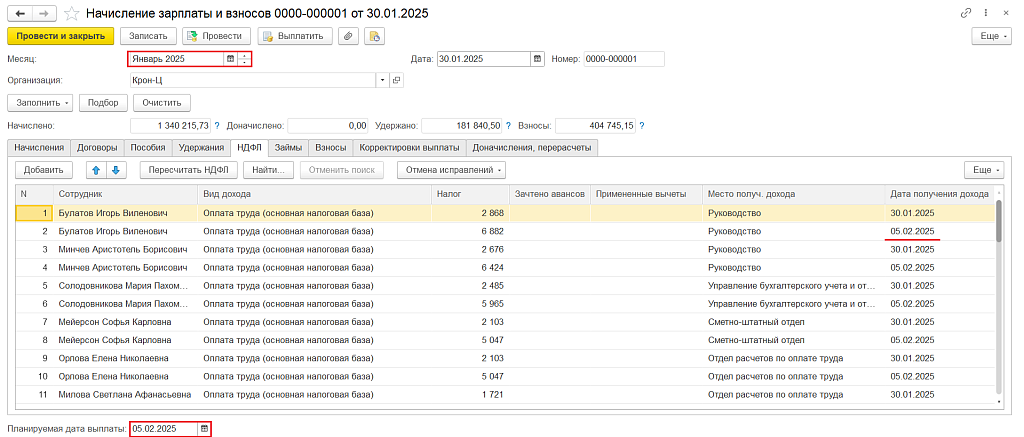

Рис. 2. Пример документа Начисление зарплаты и взносов.

Строка №2 с документом Ведомость в банк отменяет Строку №1 с записью Базы расчета НДФЛ и Исчисленного НДФЛ в месяце начисления (суммы указаны с минусом), так как фактическая выплата начисления производится в следующем месяце на дату Ведомости в банк.

Строка №3 с документом Ведомость в банк отражает Базу расчета НДФЛ, Исчисленный и Удержанный НДФЛ в месяце фактической выплаты. То есть Ведомость в банк отменила запись в январе и перенесла ее в февраль, в месяц фактической выплаты.

Начиная с 2023 года и База для расчета НДФЛ, Исчисленный и Удержанный НДФЛ должны отражаться в месяце даты выплаты: при начислении – Планируемая дата выплаты, при выплате – Дата выплаты фактическая.

Данная ситуация не является ошибкой, в конечном итоге и База и НДФЛ отразятся в «правильном» месяце, но, если такая ситуация возникает на границе квартала, то есть некоторые риски.

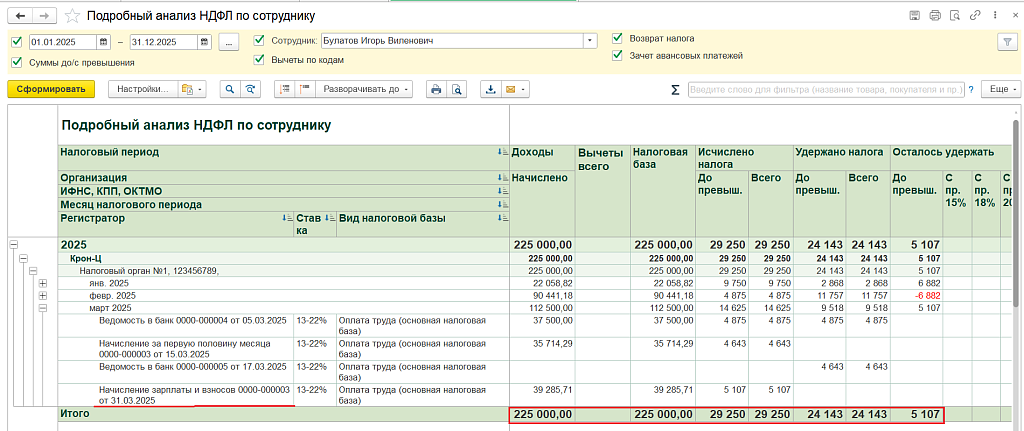

Предположим, что готовим к сдаче регламентированный отчет 6-НДФЛ за первый квартал, зарплата за март еще не выплачена.

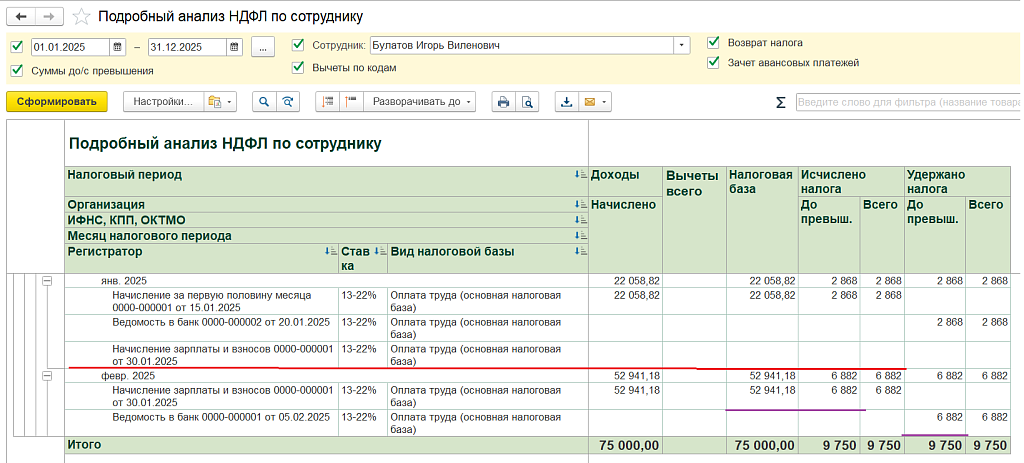

Рис. 3. Пример отчета Подробный анализ по сотруднику

За март зарплата начислена, База и Исчисленный НДФЛ отражен в марте, так как Планируемая дата выплаты указана на дату марта

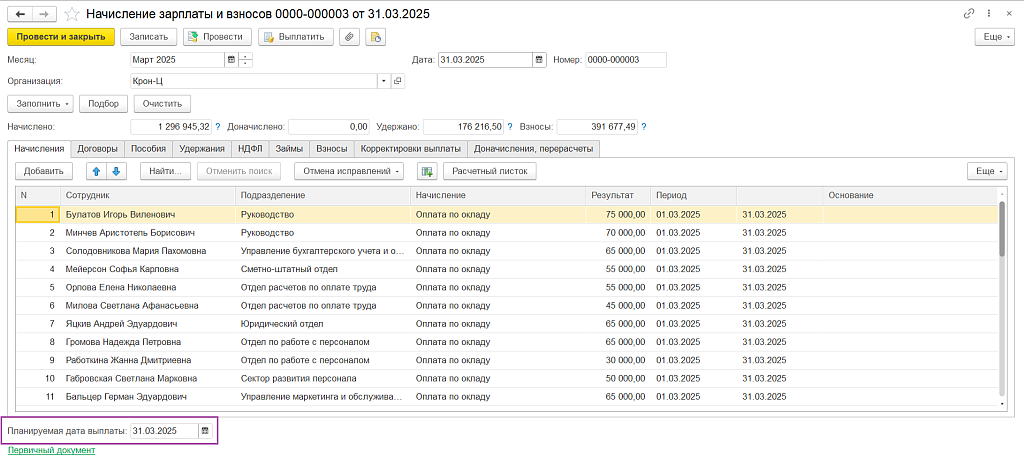

Рис. 4. Пример документа Начисление зарплаты и взносов.

Текущая База, Исчисленный и Неудержанный НДФЛ по начислениям документа Начисления зарплаты и взносов за март отразятся в составе данных за первый квартал в отчете 6-НДФЛ.

Предположим, отчет отправлен. Далее выполнена выплата зарплаты за март месяц в апреле, сумма Начислений, Базы и НДФЛ за первый квартал уменьшится, так как Ведомость отменит и перенесет в апрель записи по документу Начисление зарплаты и взносов за март месяц.

Рис. 5. Пример отчета Подробный анализ по сотруднику

То есть после выплаты зарплаты за март в апреле изменило состояние данных по расчету НДФЛ за первый квартал и потребуется пересдача отчета 6-НДФЛ.

Как правильно

В документах начислений, не только документа Начисление зарплаты и взносов на месяц, правильно устанавливать Планируемую дату выплаты не «конец месяца начислений» и не «дату начисления», равную запланированной дате фактической выплаты, например, январскую зарплату будем выплачивать 5 февраля, следовательно, устанавливаем 5 февраля.

Рис. 6. Пример документа Начисление зарплаты и взносов.

В таком случае, уже при начислении, База для расчета НДФЛ и Исчисленная сумма НДФЛ будут отражены в месяце выплаты, то есть в феврале, и при выплате в феврале не будут создаваться записи «сторно» (суммы с минусом) по Базе и Исчисленному НДФЛ за январь.

Такой подход также не создаст проблемы пересдачи отчетности после выплаты зарплаты за месяц, так как начисленная зарплата за март, уже при начислении является доходом апреля месяца в соответствии с Планируемой датой выплаты.

Если у вас возникают подобные ситуации или вопросы - мы с удовольствием вам подскажем правильное решение.

Оставьте ваш контакт и мы свяжемся с вами в течение 30 минут (в рабочее время).