- Комплект годовой отчетности

- Баланс — не просто форма №1, а основа доверия

- Отчет о финансовых результатах показывает не только прибыль

- Приложения к отчетности

- Аудиторское заключение

- Малый бизнес — своя специфика, но общие правила

- Сроки, порядок подачи и публикации отчетности

- Исправления в отчетности

- Как 1С упрощает подготовку годовой отчетности

- Заключение

Годовая отчетность — финишная прямая делового года

Каждая организация рано или поздно сталкивается с необходимостью подведения итогов. Годовая бухгалтерская отчетность — это не просто обязательство перед государством, а зеркало бизнеса, показывающее, насколько эффективно велась работа в течение года.

Она помогает:

- оценить устойчивость и прибыльность бизнеса;

- проанализировать ресурсы и обязательства;

- повысить доверие инвесторов и банков;

- минимизировать налоговые и правовые риски.

Кто обязан сдавать отчетность?

- Все юридические лица, кроме ИП (ИП ведут учет по иным правилам);

- НКО — в части, касающейся их деятельности;

- Государственные и муниципальные учреждения — по специфическим формам;

Кто может избежать отчетности?

Организации, которые официально находятся в стадии ликвидации и сдали ликвидационный баланс, освобождаются от годовой отчетности. Остальные — обязаны отчитываться.

Комплект годовой отчетности: фиксируем, поясняем, подтверждаем

Законодательно установлен следующий состав годовой отчетности (для обычных организаций):

- Бухгалтерский баланс (форма №1);

- Отчет о финансовых результатах (форма №2);

- Приложения:

- Отчет об изменениях капитала;

- Отчет о движении денежных средств;

- Отчет о целевом использовании средств (при необходимости);

- Пояснительная записка.

Баланс — не просто форма №1, а основа доверия

Структура баланса: читаем между строк

Баланс показывает, из чего состоит имущество компании (актив) и за счёт каких источников оно сформировано (пассив).

Актив

- ресурсы: денежные средства, запасы, дебиторская задолженность, ОС.

Пассив

- источники: собственный капитал, обязательства, займы.

Приоритеты в заполнении:

- Проверяем корректность остатков на 31 декабря;

- Сверяем оборотно-сальдовую ведомость по каждому счету;

- Контролируем, чтобы актив всегда равнялся пассиву.

Баланс на практике: заполняем по данным из учёта

Пример: Компания использовала стандартный регламент 1С:Бухгалтерия для формирования баланса. После автоматической сверки остатков и ручной проверки проблемных счетов (например, 60 и 62), была обнаружена ошибка в отнесении авансов.

Типичные ошибки:

- Ошибочная классификация оборотных и внеоборотных активов;

- Пропущенные суммы по начисленным, но не оплаченным расходам;

- Несоответствие данных аналитики и итогов по счету.

Отчет о финансовых результатах показывает не только прибыль

Структура формы №2: логика доходов и расходов

Основные статьи:

- Выручка (счет 90.01);

- Себестоимость (90.02);

- Управленческие и коммерческие расходы (26, 44);

- Прочие доходы и расходы (91);

- Прибыль до налогообложения и чистая прибыль.

Правильное распределение статей помогает выявить узкие места бизнеса: растущие расходы, снижение рентабельности, недополученную прибыль.

Практический пример: расчет по кейсу

- Выручка: 85 000 000 руб.

- Себестоимость: 50 000 000 руб.

- Коммерческие расходы: 10 000 000 руб.

- Управленческие: 5 000 000 руб.

- Прочие доходы: 2 000 000 руб.

- Прочие расходы: 1 500 000 руб.

Чистая прибыль: 15,3 млн руб.

Приложения к отчетности: не дополняют, а раскрывают

Отчет об изменениях капитала

Фиксирует все изменения в уставном капитале, распределение прибыли, корректировки по результатам прошлых лет

Важное: отражайте последствия смены учетной политики по ПБУ 1/2008.

Отчет о движении денежных средств (ОДДС)

Раскрывает движение по трем направлениям:

- Операционная деятельность (основной бизнес);

- Инвестиционная (покупка/продажа активов);

- Финансовая (займы, кредиты, дивиденды).

Типовая ошибка: игнорирование поступлений по агентским схемам, искажающее ОДДС.

Отчет о целевом использовании средств

Обязателен для: НКО, бюджетных организаций, получателей грантов и субсидий.

Фокус: раздельный учет и прозрачность расходования.

Пояснительная записка

Отражает нюансы:

- метод учета,

- изменения в учетной политике,

- события после отчетной даты.

Полезна: банкам, инвесторам, аудиторам.

Аудиторское заключение: когда, зачем и как

Обязанность по аудиту наступает, если:

- Выручка > 800 млн руб. или активы > 400 млн руб. (для 2024 года);

- Есть лицензии или госфинансирование;

- Обязательства по отраслевым требованиям.

Нет заключения? Сдавайте отчетность без него, но с обязательством предоставить позже.

Малый бизнес — своя специфика, но общие правила

Субъекты малого предпринимательства (СМП) вправе применять упрощенные формы:

- Баланс с укрупненными строками;

- Упрощенный отчет о финрезультатах;

- Освобождение от приложений (в ряде случаев).

Критерии СМП: численность < 100 человек, выручка < 800 млн руб.

Совет: даже при упрощении — сохраняйте аналитичность, иначе сложно будет работать с банками и инвесторами.

Сроки, порядок подачи и публикации отчетности

- ФНС: до 31 марта (для обычных юрлиц);

- Росстат: по требованию или в соответствии с формой СЗВ;

- Публикация: обязателен для АО, ООО, получающих госсредства или подлежащих аудиту.

Исправления в отчетности: как действовать без паники

Ошибки до сдачи: корректируем и пересдаем.

После: оформляем пояснение, при необходимости — уточненную отчетность.

Когда применяется ПБУ 22/2010: при существенных искажениях прошлых периодов. Исправление требует раскрытия в отчетности текущего периода.

Чек-лист:

- Найдите причину ошибки (учет/формирование);

- Проверьте влияние на налоги;

- Зафиксируйте в учетной политике способ исправления;

- Подготовьте пояснение.

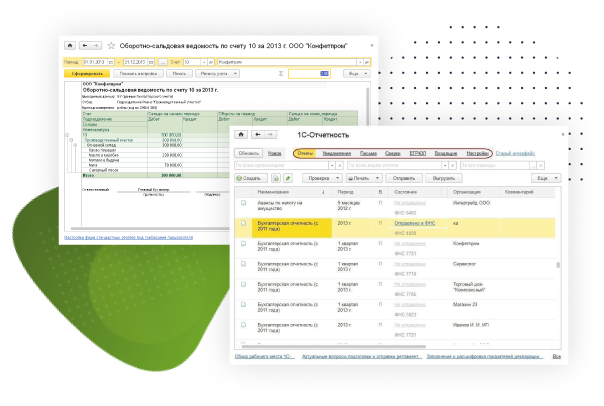

Как 1С упрощает подготовку годовой отчетности

Программные решения на платформе «1С:Предприятие» позволяют автоматизировать подготовку отчетности и существенно снизить нагрузку на бухгалтерскую службу. Ниже — ключевые механизмы, которые работают в помощь пользователю:

Инструменты автоматической сверки и контроля

- Автосверка оборотов и остатков по счетам: система выявляет несоответствия между регистрами бухгалтерского учета и отчетными формами.

- Анализ субконто и аналитик: 1С проверяет заполненность аналитических разрезов, необходимых для корректного формирования строк баланса.

Формирование и редактирование отчетных форм

- Конструктор отчетности: позволяет вручную корректировать формы №1 и №2, дополнять пояснениями и комментариями.

- Автоматическая расшифровка строк: можно в 1 клик раскрыть состав строки, например, выручки или обязательств.

Проверка на ошибки и методологическое сопровождение

- Учетные проверки: встроенные алгоритмы отслеживают ошибки — от некорректных проводок до отсутствующих остатков.

- Поддержка изменений законодательства: 1С регулярно обновляется в соответствии с новыми ПБУ и требованиями ФНС/Росстата.

Выгрузка и подача отчетности

- Готовые форматы для ФНС, Росстата и Центробанка: в XML, xbrl и PDF.

- Интеграция с 1С-Отчетность: отправка отчетов напрямую из системы.

- Автоматическое архивирование и хранение копий: история сдачи доступна в системе.

Работа с партнёром 1С: кейс внедрения

Клиент: (розничная торговля)

До:

- Ежегодное формирование отчетности в Excel и Word;

- Высокая зависимость от одного бухгалтера;

- Ошибки при ручной корректировке строк баланса.

После внедрения с нашей командой (ВЕГА Центр проектных технологий):

- Настроена система сверок и шаблонов отчетности;

- Внедрены напоминания о сроках сдачи;

- Реализована автоматическая выгрузка и отправка отчетов;

- Подготовлены шаблоны пояснительной записки и инструкции по исправлению типовых ошибок.

Результат:

- Снижение времени подготовки отчетности с 5 до 1,5 рабочих дней;

- Снижение количества замечаний от аудитора на 70%;

- Уверенность в корректности данных.

Заключение

Годовая отчетность — это не рутинная обязанность, а мощный инструмент управления. Своевременное и качественное составление отчетности показывает зрелость бизнеса, его прозрачность и устойчивость.

Использование решений 1С и профессиональная поддержка сертифицированного партнёра, такого как "ВЕГА Центр проектных технологий", позволяет пройти финишную прямую отчетного года уверенно и без стресса.

Если вам нужна помощь в подготовке отчетности — свяжитесь с нами. Мы знаем, как сделать это точно, вовремя и с выгодой для бизнеса.

Оставьте ваш контакт и мы свяжемся с вами в течение 30 минут (в рабочее время).