- Нормативная рамка 2025

- Документы и контрольные точки

- Бухгалтерский учёт у лизингополучателя

- Бухгалтерский учёт у лизингодателя

- Налоговый учёт в 2025

- Учётная политика и регламенты

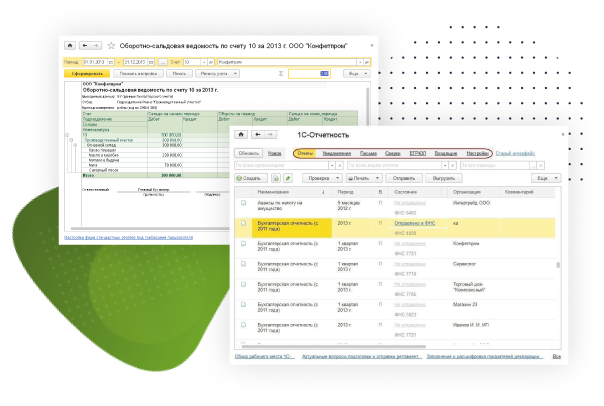

- Автоматизация в 1С

- Методика внедрения «под ключ»

- Практические кейсы и типовые ошибки

- Чек-листы для бизнеса

- Сделаем лизинг управляемым за один проект

Лизинг в 2025 — прозрачные правила, меньше ручной рутины, больше управляемости.

Лизинг давно перестал быть «серой зоной» бухучёта. С момента обязательного применения ФСБУ 25/2018 единый подход закреплён: право пользования активом (ППА) + обязательство по аренде, расчёт приведённой стоимости (PV) с дисконтированием и корректировки при изменении условий договора. В 2025 году выигрывают те компании, кто перевёл методику в 1С на «рельсы» регламентных процедур, исключив Excel и ручные правки: закрытие месяца становится предсказуемым, отчётность — без «сюрпризов», а управленцы видят обязательства и денежные потоки по каждому объекту.

Нормативная рамка 2025: что точно работает и на что опираться

ФСБУ 25/2018 — фундамент учёта лизинга (ППА и обязательство, дисконтирование, корректировки)

Стандарт продолжает действовать без «революций» — подходы устоялись. Базовые принципы: идентификация договора аренды, признание ППА и обязательства по приведённой стоимости будущих платежей, учёт процента по эффективной ставке, корректировки при модификациях. В 2025 году основной акцент — на качестве первичных расчётов (ставка дисконтирования, график платежей, выкупная стоимость) и фиксировании методики в учётной политике.

Связь с налоговым учётом: где совпадает, где традиционно расходится

Бухучёт по ФСБУ 25/2018 «консолидирует» актив и обязательство, а вот налоговый учёт живёт своей логикой: у лизингодателя доходы и НДС по платежам; у лизингополучателя — признание расходов и вычетов НДС по документам; выкуп — как отдельное событие «поставки» с НДС. Отсюда ключевой вывод: разводить бухгалтерский и налоговый контуры в 1С с первого дня, не смешивать регистры, не «перетаскивать» ППА в налоговый учёт.

Документы и контрольные точки: безупречная доказательная база

Пакет документов лизингополучателя: от актов до бухгалтерских справок-реестров

Готовый чек-лист для регламента

- Договор лизинга + график платежей (основной документ модели).

- Акт приёма-передачи предмета лизинга (дата признания ППА/обязательства).

- Акт доработки/монтажа (если были затраты на приведение в состояние готовности).

- Приказ о признании ППА и акт ППА (внутренние формы).

- Счета-фактуры лизингодателя (платёжные периоды, авансы, выкуп).

- Бухсправки-реестры: расчёт PV, раскладка обязательства на короткую/длинную часть, амортизация ППА, проценты, НДС-движения.

Где ошибки возникают чаще: разрыв между первичкой и расчётами

Проблемные зоны из нашей практики:

- Ставка дисконтирования: подменяют ставкой кредита или WACC без обоснования; важно зафиксировать источник (рыночная ставка инкрементального заимствования).

- Пересчёты при изменениях: смещения графика, досрочный выкуп, субсидии — всё это модификации, требующие пересчёта PV и корректировки ППА.

- Раздельный учёт НДС: несвоевременный вычет, отсутствие восстановлений по авансам при получении счета-фактуры за период. Ошибка «съедает» вычет на кварталы.

Бухгалтерский учёт у лизингополучателя: от признания ППА до выкупа

Первичное признание: ППА и обязательство по приведённой стоимости

На дату предоставления предмета лизинга мы дисконтируем будущие платежи, признаём ППА и обязательство, классифицируем обязательство на краткосрочную/долгосрочную части. Для малых организаций возможны упрощения (например, учёт как «простая аренда» без дисконтирования — при закреплении в УП, если условия подпадают). Алгоритм автоматизирован в типовых решениях 1С: расчёт PV, создаваемые проводки и регистры.

Типовые проводки: поступление объекта, аванс, подготовка к эксплуатации, ввод в эксплуатацию

Мы используем стандартизированные шаблоны. В 1С типовые документы формируют проводки автоматически, а «нестандарт» закрываем через настроенные операции:

- признание обязательства: 08–76;

- ввод ППА: 01(ППА)–08;

- учёт аванса: 19–76, далее 68–19 при вычете;

- «перекидывание» на затраты при амортизации: 20/26/44–02.

Эксплуатация: амортизация ППА, проценты по обязательству, платежи и НДС

Амортизацию ведём по Сроку полезного использования в пределах срока аренды/контракта; проценты отражаем в прочих расходах; НДС — к вычету по счетам-фактурам (включая авансы в порядке ст. 171–172 НК РФ). В 1С эта логика встроена в регламентные операции и книги покупок/продаж — важно только дисциплинированно загружать первичку в период.

Изменение условий договора: перерасчёт обязательства и корректировка ППА

Любые модификации — переносы, скидки, субсидии, досрочный выкуп — через пересчёт PV и корректировку балансов ППА/обязательства. В 1С мы используем документ «Изменение условий аренды», который автоматически пересоздаёт график и формирует корректировочные движения, а бухсправка фиксирует решение комиссии (методология + контроль аудитора).

Выкуп и возврат: перевод ППА в ОС, закрытие обязательства, НДС и финальный пакет

При выкупе формируем первоначальную стоимость ОС (ППА + выкупная цена + расходы на доведение), закрываем обязательство, НДС — «как при продаже». При возврате — списание ППА, закрытие обязательства, корректировки процентов и НДС по условиям. В 1С это делается стандартными документами «Выкуп предмета аренды»/«Возврат», а итоговый пакет документов закрывает аудитные следы.

Бухгалтерский учёт у лизингодателя: инвестиция в аренду и процентный доход

Сценарии передачи: купленный объект, собственное производство, собственные ОС

Источники предмета лизинга определяют «стартовые» проводки: покупка у поставщика, собственное производство, вывод собственных ОС. Далее — ключевая категория «чистая инвестиция в аренду» и начисление процентного дохода. Мы фиксируем шаблоны проводок для каждого сценария и автоматизируем в 1С «треки» движения по счетам.

Платежи и процентный доход: как формируется выручка

В договорах финансовой аренды выручка лизингодателя — это процентный доход, который исчисляется по эффективной ставке; НДС начисляется по платежам и выкупной стоимости. Типовые документы 1С обеспечивают как бухгалтерскую, так и налоговую идентичность учёта.

Выкуп и возврат: оформление перехода права собственности, начисления НДС, повторная передача

Выкуп отражаем в момент перехода права собственности: реализация + НДС, закрытие «чистой инвестиции». При возврате — постановка на учёт предмета, переоценка, при необходимости — повторная передача. Регистры 1С позволяют не терять историю объекта между циклами.

Налоговый учёт в 2025: прибыль, НДС, УСН, имущественный и транспортный налоги

Налог на прибыль: роли сторон и признание расходов/доходов

У лизингодателя — доходы по платежам и амортизация предмета (если объект на его балансе); у лизингополучателя — лизинговые платежи как прочие расходы (по начислению/оплате в зависимости от режима), выкуп — отдельное событие формирования стоимости ОС. Практика 2025 года подтверждает традиционную конструкцию.

НДС: аренда облагается, передача в пользование без продажи — нюансы

Лизинг облагается НДС; лизингодатель начисляет НДС по платежам и выкупной цене; лизингополучатель, будучи плательщиком НДС, принимает налог к вычету при наличии корректных документов (включая авансы с восстановлением при получении «периодного» счёта-фактуры).

Лизинг при УСН: упрощённая логика при строгой дисциплине первички

На УСН «доходы-минус-расходы» лизинговые платежи попадают в расходы после оплаты (а выкупная стоимость — только после перехода права собственности). НДС к вычету на УСН не применяется, налог «сидит» в стоимости. Контрольная точка — корректная квалификация платежей «в счёт выкупной цены» (это авансы до перехода права).

Имущественный и транспортный налоги: кто платит и как считать

- Налог на имущество по недвижимости платит собственник — как правило, лизингодатель; по движимому имуществу — действуют особенности освобождения (следим за региональными списками).

- Транспортный налог платит тот, на кого зарегистрировано ТС (лизингодатель или лизингополучатель — по договору и ПТС/СТС). Это критично для автопарков: ошибочная «настройка» приводит к пеням.

Учётная политика и регламенты: закрепляем решения «на берегу»

Метод дисконтирования, учёт изменений, пороги существенности

В учётной политике фиксируем: источник ставки дисконтирования (минус дискуссии на аудите), порог существенности для классификации модификаций, правила пересчётов PV и отражения разниц, учёт комиссий и субсидий. Решения оформляем приложениями с примерами расчётов и макетами бухсправок.

НДС и первичка: единые шаблоны, ответственность, сроки

Утверждаем единый комплект: формы приказов/актов ППА, шаблоны справок-реестров, регламент загрузки счетов-фактур в 1С, ответственность и сроки (книга покупок — без «хвостов»).

Автоматизация в 1С: от настройки ФСБУ 25/2018 до регламентных процедур

Карточка ППА и обязательства: что хранить и как рассчитывать

В типовых решениях 1С поддержаны ключевые реквизиты: график, ставка, PV, классификация обязательства, способ амортизации ППА, автоматическая раскладка на короткую/длинную часть. Это минимизирует Excel и исключает двойной ввод.

Графики платежей и пересчёты: изменение ставки, досрочный выкуп, переносы

При изменениях 1С формирует новый график, пересчитывает обязательство и ППА и создаёт корректировочные документы. История изменений прозрачна, а регламентная операция закрытия месяца «видит» актуальные остатки.

НДС и налоговый контур: раздельный учёт, вычеты, книги покупок/продаж

Единая методика: типовые операции + регистры НДС + контроль переносов в декларацию. Мы подключаем управленческие отчёты по НДС-движениям (авансы, восстановление, выкуп), что снижает ручные корректировки и сопровождение.

Отчётность и контроль: набор стандартных отчётов + управленческие витрины

Сформируйте «стек» из трёх отчётов: «Остаток обязательств», «График платежей», «НДС-движения» — плюс витрина по объектам/контрагентам для CFO. Это даёт оперативные решения: переносы, выкуп, бюджетирование ДДС.

Методика внедрения «под ключ» на проектах «ВЕГА Центр проектных технологий»

Диагностика: инвентаризация договоров, проверка первички, анализ методики

За 3–5 рабочих дней инвентаризируем договоры и графики, сравниваем первичку с учётом, выявляем разрывы (по ставкам, PV, НДС-восстановлениям). Результат — карта рисков и оценка объёма миграции.

Проектирование: учётная политика, схемы проводок, шаблоны документов, роли

Формализуем операционный процесс, утверждаем шаблоны приказов/актов ППА, схему проводок (для обеих сторон), распределяем роли: бухгалтерия, казначейство, ИТ, владельцы договоров.

Настройка 1С и миграция: загрузка графиков, расчёт PV, ввод остатков, НДС

Загружаем исторические графики, рассчитываем PV по состоянию на дату перехода, вводим остатки обязательств, проверяем НДС-разрывы и «подтягиваем» книги. Настраиваем отчёты и витрины.

Обучение и поддержка: регламенты закрытия месяца, FAQ, SLA

Передаём регламент закрытия (чек-листы), настраиваем контрольные отчёты и «тёплую линию» по SLA на 1–3 месяца.

Практические кейсы и типовые ошибки: как избежать доначислений и хаоса в первичке

Автопарк: кто платит транспортный налог и почему «само всё считается» — не работает

До: компания на УСН с автопарком в лизинге; часть ТС зарегистрирована на лизингодателя, часть — на лизингополучателя; транспортный налог платили «по привычке» у себя.

После: в 1С настроили справочник ТС с признаком «кто зарегистрирован», подключили отчёт-контроль. Результат — сняты пени, корректно разнесены платежи и уведомления от ИФНС. Правило простое: платит тот, на ком зарегистрировано ТС.

Недвижимость: кадастровая стоимость и лизинг — не пропустить налог на имущество

До: лизинг недвижимости, объект учтён по ФСБУ 25 как ППА у лизингополучателя; налог на имущество «забывали», считая, что «у нас ППА».

После: закрепили в УП: налог на имущество по недвижимости платит собственник — лизингодатель; в 1С добавили реквизит «налоговая роль» у объекта, отчёт формирует уведомления. Итог — отсутствие претензий на камеральной проверке.

Досрочный выкуп: перерасчёт PV, НДС «как при продаже», новая первоначальная стоимость

До: при досрочном выкупе в июне предприятие закрыло обязательство платёжкой и просто «перевело» ППА в ОС — без пересчёта PV и корректировок НДС.

После: оформили модификацию, пересчитали PV, сформировали корректировку ППА, НДС отражён «как при продаже» по счёту-фактуре на выкуп. В 1С это делается документами «Изменение условий аренды» + «Выкуп предмета аренды». Результат — чистое закрытие без доначислений.

Чек-листы для бизнеса

Чек-лист до подписания договора

- Проверить предмет (право собственности, комплектность, регистрационные требования).

- Проанализировать налоговые эффекты (НДС, имущество, транспорт).

- Сверить график: структура «аренда/выкуп/аванс», индексации, субсидии.

- Зафиксировать в договоре, на ком регистрация ТС/объекта.

- Согласовать методику дисконтирования и источник ставки; подготовить шаблон расчёта PV.

Чек-лист ввода в эксплуатацию

- Получить акт приёма-передачи, счета-фактуры/УПД.

- Выпустить приказ и акт ППА; отразить доведение до состояния готовности.

- Загрузить график в 1С, рассчитать PV, признать ППА и обязательство.

- Настроить раздельный учёт НДС и книги покупок.

Чек-лист ежемесячного закрытия

- Начислить амортизацию ППА и проценты.

- Проверить счета-фактуры (включая авансы), книги покупок/продаж.

- Сверить остаток обязательства с графиком.

- Обновить отчёты CFO: платежи на месяц/квартал, выкупные опции.

Чек-лист изменений

- Документ-основание (допсоглашение, письмо, субсидия/скидка).

- Пересчёт PV и корректировка ППА; бухсправка с пояснением.

- Корректировка НДС (включая авансы/восстановления).

- Коммуникация с казначейством и бюджетом ДДС.

Чек-лист завершения

- Выкуп/возврат: документы, НДС, закрытие обязательства.

- Перевод ППА в ОС (при выкупе) и формирование первоначальной стоимости.

- Финальные отчёты и регистры; сверка с лизингодателем.

«Сделаем лизинг управляемым за один проект»

Правильная методика + автоматизация в 1С снимают хаос с лизинга, ускоряют закрытие месяца и улучшают финансовый результат. Команда «ВЕГА Центр проектных технологий» — официальный партнёр 1С — сочетает методологию ФСБУ 25/2018 и глубокую экспертизу внедрений: от типовых кейсов автопарков до сложных проектов по недвижимости и оборудованию.

Готовы обсудить вашу ситуацию и показать демонстрационный контур на ваших данных.

Оставьте ваш контакт и мы свяжемся с вами в течение 30 минут (в рабочее время).